A vártnak megfelelő a magyar infláció - hogyan tovább?

A gyorsulásban az élelmiszerek, a háztartási energia és a szolgáltatások árai játszották a főszerepet, miközben például a tartós fogyasztási cikkek és az üzemanyagok is inkább visszahúzták azt. Az pedig jó hír, hogy a maginflációs mutató az előző havi 4,8 százalékról 4,4-re csökkent. Mindezek ellenére és mindezek mellett az Erste makró elemzői továbbra is fenntartják az idei éves inflációra a 4,7 százalékos várakozásukat.

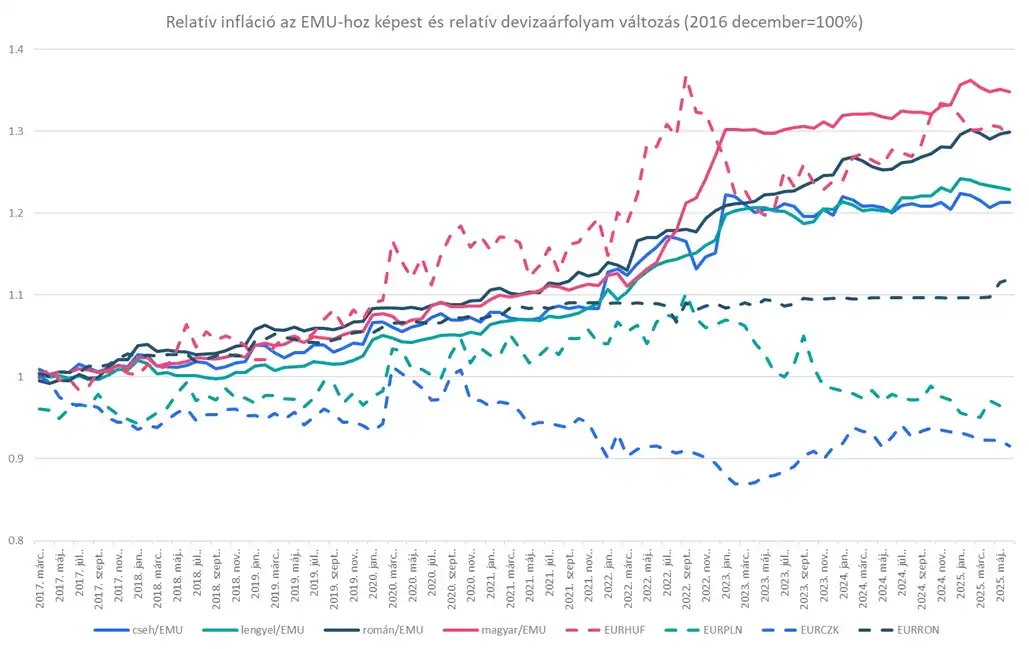

Különben az eurózónában annyiban rosszabb volt júniusban a helyzet, hogy az árak 0,3 százalékkal emelkedtek, míg az itthon csak 0,1 százalék volt havi alapon. Ez pedig, ha egy egyszerű árparitást nézünk, akkor elméletileg 0,2 százalékkal erősebb paritás szerinti árfolyamot sugall a forintra az euróval szemben. Az árfolyamok alapján számított relatív árfolyamokra a szokásos ábránk most az alábbi módon néz ki.

Forrás: Bloomberg, Erste

Az ábrából két tanulság szűrhető le. A régiós devizák sokkal erősebbek, mint azt az egyszerűsített vásárlőerő paritás számítás sugallaná. A forint az erős oldalon tartózkodik, és az utóbbi időben a relatív erőssége is növekedett.

Más. Trump visszatért az április eleji vámokhoz néhány ország, köztük Japán és Korea (25-25%) esetében. Ezzel gyakorlatilag kaptak a koreai és japán autógyártók egy 50 százalékos vámot. Az európaiak (Stellantis), azon belül is a német gyártók, melyeknek gyáraik vannak az USA-ban (Mercedes, VW és BMW) magas amerikai export aktivitás esetén mentesülhetnének bizonyos mértékben a vámtarifáktól.

Mivel az európai autógyártók stratégiája az, hogy a modelleket nem szétszórva, hanem egy adott gyárban gyártják, s onnan exportálják a világba, egy ilyen megállapodás jelentős előnyt jelenthetne nekik a japán vagy éppen a koreai gyártókkal szemben. Talán ezért sem értékeli túl a piac, hogy a Mercedes második negyedévi gépjármű értékesítése 9 százalékkal, 547 100 egységre esett az idei második negyedévben az amerikai vámtarifák (25%) és az öldöklő kínai verseny miatt.