Aggasztó jelek a Tesla körül - szakértői elemzés

A negyedév során többször is érkezett arról hír a Tesla háza tájáról, hogy a cég csökkenti egyes modelljeinek az eladási árát. Augusztus legvégén 10 százalékkal vágták vissza a Model S és a Model X bizonyos változatainak az árát. Csalódást jelentett, hogy még így sem sikerült növelni az értékesítéseket.

A Tesla közlése szerint 435 ezer járművet adtak el a július-szeptemberi időszakban, ami 7 százalékos visszaesés az azt megelőző negyedév számaihoz képest, és a 462 ezres elemzői becsléstől is elmaradt.

Szeptemberben aztán a Morgan Stanley szektorelemzője 60 százalékkal, 250-ről 400 dollárra emelte célárát a „Dojo” névre keresztelt szuperszámítógépen felbuzdulva, amely a teljes önvezető rendszer továbbfejlesztésére és betanítására lett létrehozva.

A Morgan Stanley elemzői úgy látják, hogy a szoftverek és szolgáltatások a Tesla legnagyobb értéknövelő tényezőjévé válhatnak. Ez segített az árfolyam feltámasztásában, miután az körülbelül 17 százalékkal volt lejjebb júliusi lokális csúcspontjánál.

A Tesla legfrissebb gyorsjelentésének alapszámai

Forrás: cégadatok

A Tesla harmadik negyedéves gyorsjelentése mind bevétel, mind profit tekintetében elmaradt az elemzői várakozásoktól. A bruttó marzs az egy évvel korábbi 25,1 százalékról 17,9 százalékra zsugorodott, míg a működési marzs 17,2 százalékról esett vissza 7,6 százalékra.

848 millió dolláros free cash flowt generált a vállalat, ez mindössze az negyede az egy évvel korábbinak, és a 2,59 milliárd dolláros elemzői konszenzustól is jelentősen elmaradt. A kisebb haszonkulcs az alacsonyabb eladási árak következménye, amelyről Musk el is mondta, hogy szükséges veszteség ahhoz, hogy az autógyártó teljesítse az általa célként kitűzött eladási számokat. Ez azonban nem sikerült.

A gyorsjelentés szerint az évek óta várt Cybertruck végre elérhető lesz az autógyártó szalonjaiban és novemberben elkezdik piacra dobni, igaz részleteket és az árazást még nem lehet tudni. Ez volt a gyorsjelentés talán legpozitívabb pontja a befektetők számára. Musk azonban azt is elmondta, hogy a járműtípus gyártása még várhatóan 12-18 hónapig nem fog nyereségessé válni, és az új autó tervezése valamint gyártása sok nehézséget okozott a Tesla számára.

Musk kiemelte továbbá, hogy a jelenlegi gazdasági környezetben (magas hozamok, valamint recessziós félelmek) nehéz az autógyártók sorsa, csökken a fogyasztói kereslet, ugyanis az embereknek egyszerűen „nincs elég pénze” – fogalmazott Musk – elektromos autókat vásárolni. Ezt a csökkenő keresletet tetézi az egyre fokozódó verseny az EV-k piacán, továbbá az is, hogy a Tesla nagyon régen állt elő új termékkel (ezért is lehet fontos a befektetők számára a Cybertruck). Igaz ráncfelvarrás történt, például az új Model 3 esetében.

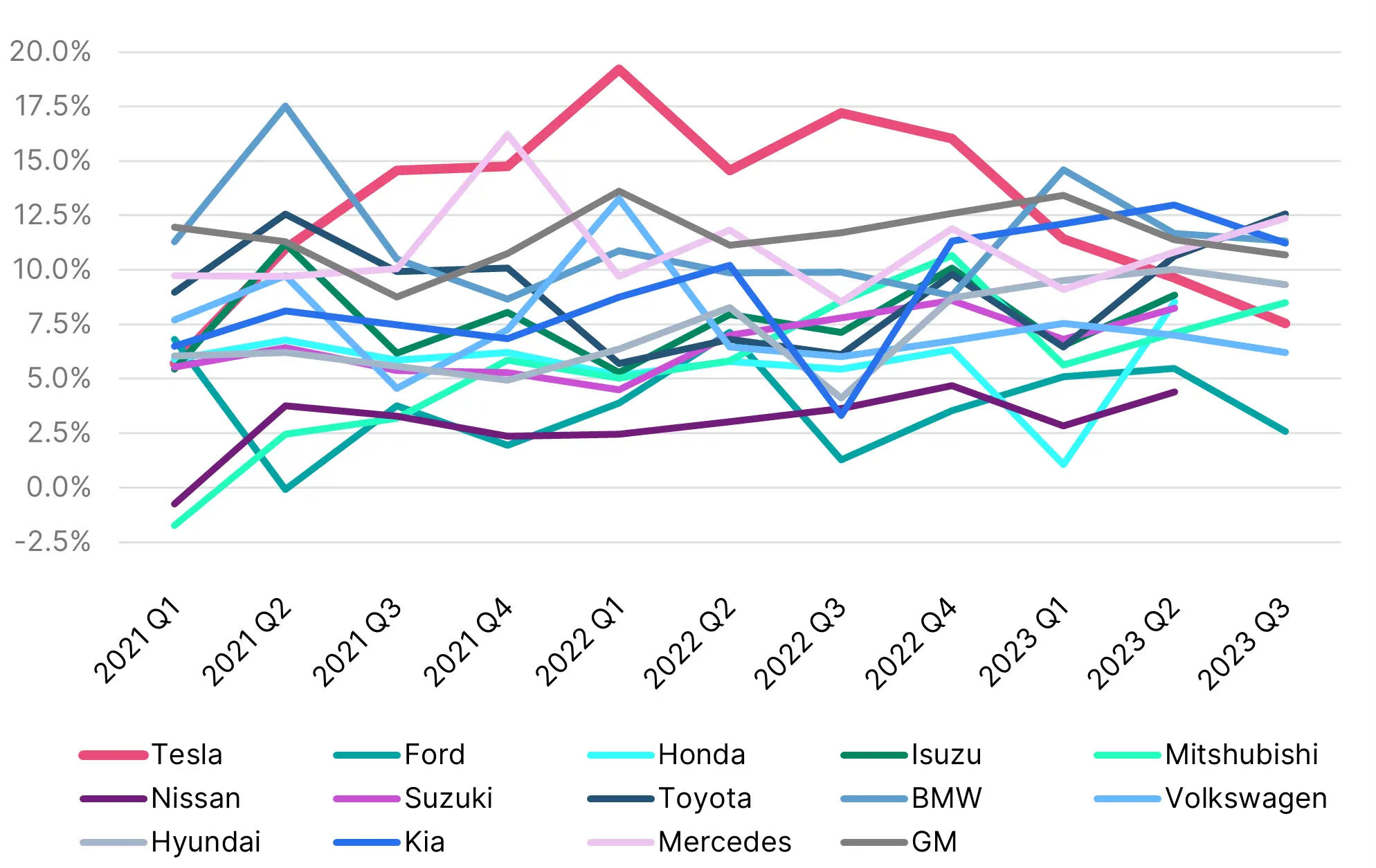

A világ legnagyobb autógyártóinak működési marzsa

Forrás: Bloomberg

Ugyan még nem közölte az összes nagy autógyártó a harmadik negyedéves számait, de így is jól látszik, hogy a Tesla működési marzsa a 2021 harmadik negyedévétől 2022 negyedik negyedévéig tartó „bajnok” szintről tökéletesen „beleszürkült” a mezőnybe és jelenleg sokkal inkább átlagosnak mondható a Tesla profittermelési képessége.

Az elemzői előrejelzéseket böngészve egyre inkább úgy tűnik, hogy a piac is óvatosabb lett a Tesla növekedésével kapcsolatban, az egy negyedévvel korábbi várakozáshoz képest a 2023-as működési marzsot 100 bázisponttal, a 2024-es évit pedig kb. 220 bázisponttal becsülik alacsonyabbnak (előbbi becslés most 9,7%, utóbbi 11,3%).

Ugyanezen becslések egy éve még 19% körül voltak. Ami a valamelyest távolabbi jövőt illeti: az elemzői várakozások mérséklődése a 2024-es év utáni időszakra is jellemző, azonban még nem olyan drasztikus mértékben, azaz bizakodnak abban, hogy a Tesla valóban képes lesz növelni eredményességét.

Véleményünk nagyon hasonló a korábban mondottakhoz, a Tesla autóinak ára továbbra is a prémium kategóriába tartozik – amely mellett értékesítenek alacsonyabb haszonkulccsal – Elon Musk célja pedig az eladási számok drasztikus növelése, az 1-2 éve etalonként kiírt évi 50 százalékos növekedés tartása. Nagyon úgy tűnik, hogy ehhez folytatni kell az árcsökkentést, ami további morzsolódáshoz fog vezetni, végezetül rontva az eredményt, ha az áhított értékesítés növekedés nem következik be.

Forrás: Bloomberg, Erste

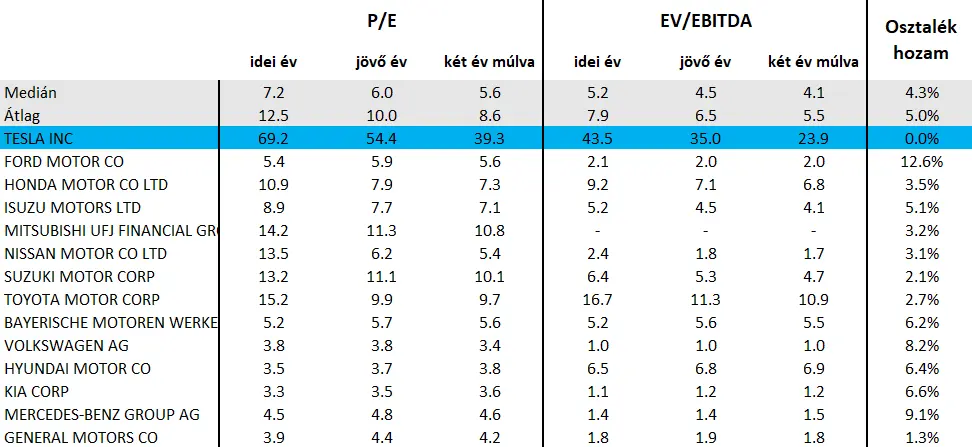

A bizonytalanságok mellett a Tesla értékeltsége továbbra is szinte összehasonlíthatatlanul magasabb, mint a hagyományos, nagy autógyártóké. Az idei nyereség-előrejelzés alapján a Tesla előremutató P/E rátája 69,2, szemben a 12,5-es átlaggal, míg a 2024-es eredménnyel számolva 54,4 vs 10,0. EV/EBITDA tekintetében is hasonló arányú eltérésről lehet beszámolni. A 2023-as EBITDA-eredménnyel 43,5 vs 7,9, 2024-es EBITDA-eredménnyel számolva 35,0 vs 6,5.

Forrás: Bloomberg, Erste

A Tesla árfolyama a júliusi lokális csúcsról (299 dollár) elvesztette értékének körülbelül egyharmadát, majd 194 dollárnál felpattant, és jelenleg 220 dollár körül forog, éppen a 200 napos mozgóátlag által megtámasztva. Az emelkedés útjában a 20 és a 30 napos mozgóátlagok állnak.

Úgy tűnik, hogy a Tesla egyelőre küszködik. Jelentősebb árcsökkentés nélkül nem tudja növelni eladási számait, amely aláássa a vállalat nyereségességét. Elon Musk vezérigazgató elmondta, hogy nem fognak változtatni céljukon, továbbra is 50 százalékkal szeretnék növelni az értékesítést éves szinten. Azt ő is elismerte azonban, hogy ennek egyre inkább a keresleti oldal szab gátat, semmint a kínálati. Viszont egyelőre a „Dojo” felpörgése még a jövő zenéje, viszonylag nagy kockázattal. (forrás: ERSTE elemzés)