Ahol az állam extrahozamot ad, okkal nem vállal senki befektetési kockázatot

„A privátbanki ügyfél már régóta nem háziasszonyként gondolkodik” – fogalmaz Karagich István, a Blochamps Capital ügyvezetője. A cég adatai szerint a prémium szegmens továbbra is készpénzben, befektetési alapban és betétben tartja a vagyona legjavát részét, míg a privátbanki ügyfelek jóval komplexebben és tudatosabban diverzifikálnak. Karagich szerint ugyanakkor a valódi részvénykitettség bővülésére sok éven át nem lehetett reálisan számítani, amíg az állam torz piaci előnyökkel kínálta a kötvényalapú, biztos hozamokat.

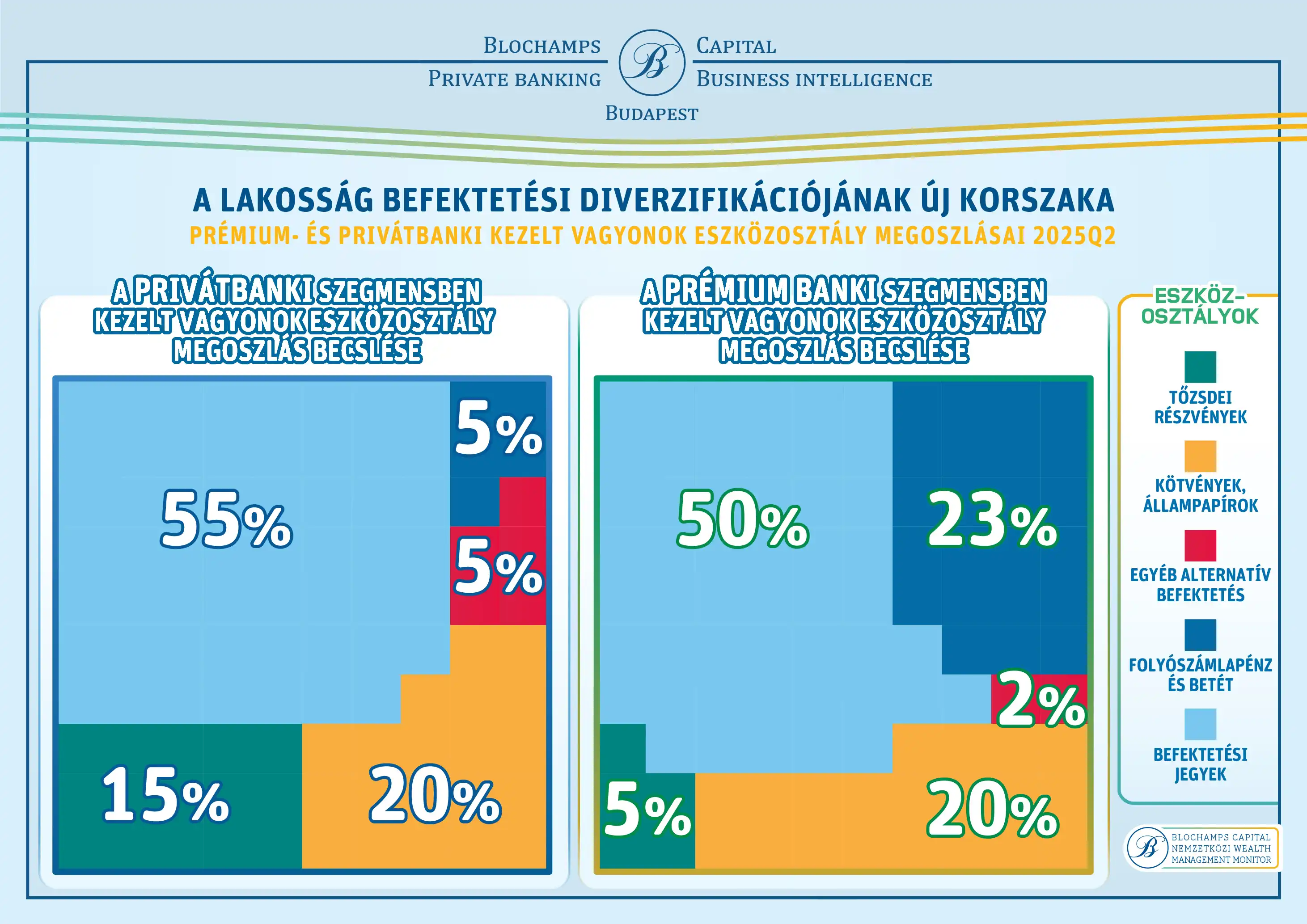

Látványosan különbözik a magyar privátbanki és prémium banki ügyfelek vagyonkezelési stratégiája – különösen a likvid eszközök, például készpénz és folyószámla-betétek kezelésében. A Blochamps Capital legfrissebb, 2025 második negyedévére készített elemzése szerint miközben a privátbanki (PB) ügyfelek jelentős része tudatosan tartja távol magát az azonnal hozzáférhető, de jellemzően alacsony hozamú eszközöktől, addig a prémium ügyfelek inkább lakossági mintát követnek, és likviditási tartalékukat is főként a „parkoló” eszközökben tartják. A jó hír, hogy a trend változóban van, a változás nyertese pedig mindegyik vagyonszegmensben a befektetési jegyek eszközosztálya!

A lakossági gondolkodás világosan visszaköszön a prémium számlákon

A Blochamps adatai szerint a privátbanki ügyfelek eszközeinek mindössze 5 százaléka parkol folyószámlán vagy betétben, és csupán 5 százalék az úgynevezett „egyéb”, jellemzően készpénz jellegű eszközök aránya. Ezzel szemben a prémium ügyfeleknél ezek a számok drámai eltérést mutatnak: 23 százalék betét, és 20 százalék feletti „egyéb” eszköz, azaz a folyószámla pénzt és a készpénzt tekintik igazából likvid elemnek. Ez egyértelműen azt mutatja, hogy a prémium szegmens még mindig a klasszikus lakossági logikát követi – biztonságra törekvés, azonnali hozzáférhetőség, teljes kockázatkerülés –, míg a privátbanki ügyfelek körében érthetően sokkal magasabb a pénzügyi tudatosság és a portfólióalapú gondolkodás. Karagich István, a Blochamps Capital ügyvezetője szerint ez a különbség odáig vezet, hogy kis túlzással az elmúlt 20 évnek világos negatív hozadéka a prémium és affluens ügyfeleket jelentő felső középosztály csak lassan tud erősödni, így pénzügyi gondolkodásában is meg van kötve a keze továbbra is háziasszony megtakarítóként kell gondolkodjon. A legfelső 1 vagyoni százalékot lefedő privátbanki ügyfelek ezzel szemben nem csak vagyonuk strukturálásában, de befektetői igényeikben, tudatosságukban és logikájukban is az európai élmezőnyhöz tartoznak.

A Blochamps Capital – Magyarország vezető privátbanki elemzőcége – az általa gyűjtött adatok és projekciók alapján pontosabb képet tud rajzolni a vagyonos ügyfélkörök eszközallokációjáról, mint más, becsléseken alapuló kimutatások. A társaság szerint a piacon gyakran hivatkozott elemzések (amelyek jellemzően a Magyar Nemzeti Bank módszertanát követik) a privátbanki és prémium szegmensben is jelentős készpénzállománnyal számolnak, holott a valóságban az ügyfelek ezeket az összegeket többnyire nem bízzák banki vagyonkezelésre. Így a készpénz mennyiségéről a szolgáltatóknak legfeljebb ügyfélnyilatkozatokra alapozott, bizonytalan képe lehet – mutat rá Karagich István.

Állami torzítás a befektetési mixben

A szolgáltatók közti különbségek is igen látványosak. A Blochamps Capital szerint vannak olyan vezető vagyonkezelők, ahol a privátbanki ügyfelek portfóliójában a befektetési alapok aránya meghaladja a 60, sőt egyeseknél a 80 százalékot, míg más intézményeknél ez az érték alig éri el a 20 százalékot. Ez azt jelzi, hogy a befektetési filozófia és a tanácsadói gyakorlat is jelentős hatással van a végső portfóliók szerkezetére – kérdés, persze, hogy ez mennyire az ügyfelek érdeke – teszi fel a kérdést Karagich István.

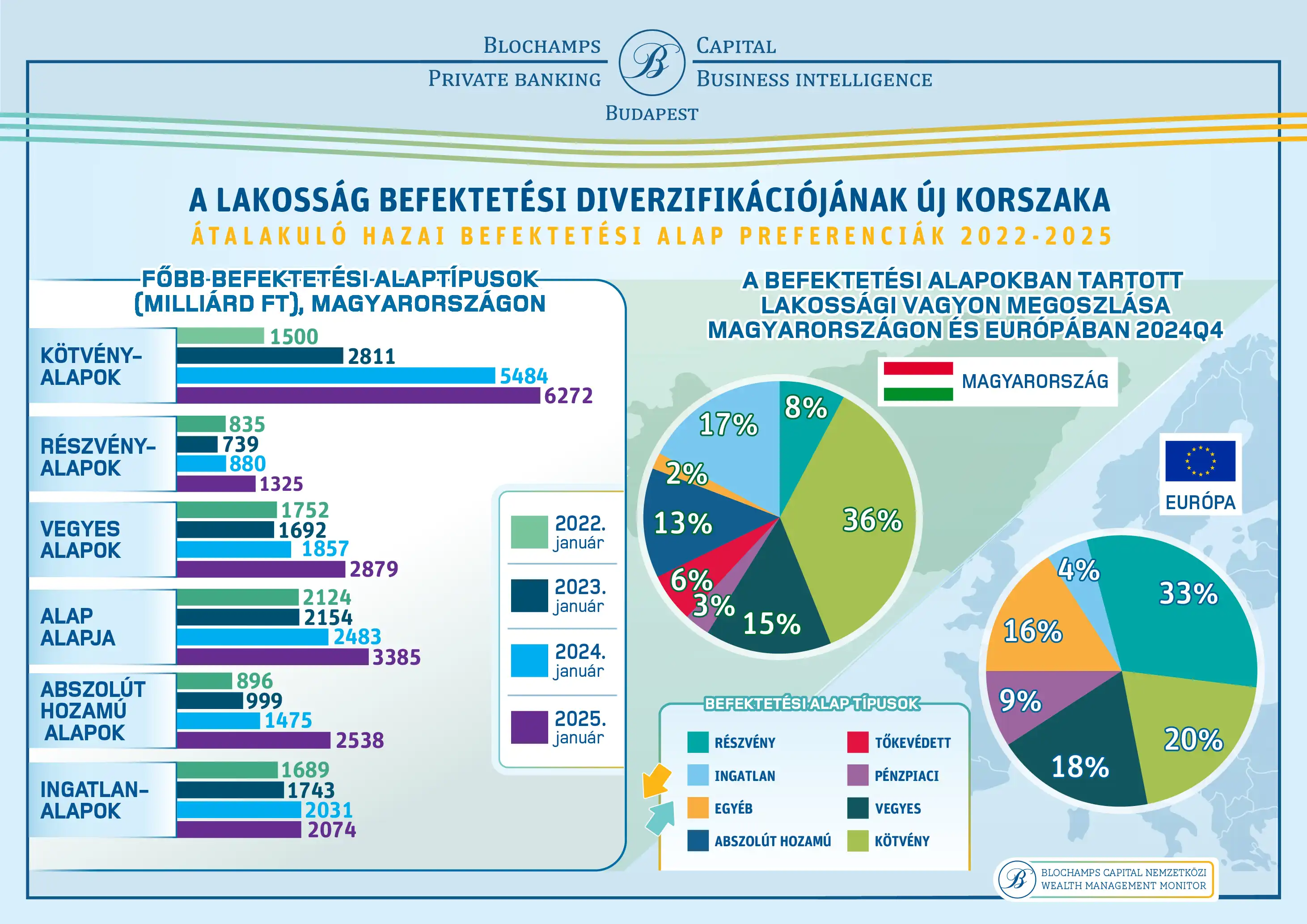

Ám a látszólag „profibb” megközelítés mögött is meghúzódik egy fontos torzulás: az alapokon belül rendkívül dominánsak a kötvényalapok. A Blochamps által készített összevetés szerint a magyar befektetési jegyek közel 36 százaléka kötvényalap, szemben az európai 20 százalékos átlaggal. Ez 80 százalékkal magasabb érték az EU-s trendnél. Ezzel szemben a részvényalapok mindössze 8 százalékos súlyt képviselnek Magyarországon, miközben Európában ez az arány 33 százalék.

Ingatlanalap: magyar specialitás

„A befektetési alapokat éppen azért találták ki, hogy a lakossági ügyfelek előtt is megnyíljon a szélesebb részvénypiaci kínálat, mindez szakértő vagyonkezelőkön keresztül, mégis az látszik, hogy idehaza továbbra is túlsúlyban van a kötvénypiaci kitettség, amit egyértelműen az okoz, ha a magyar állampapírok kormányzati döntés alapján lényegében 100%-os biztonság mellett kínálnak a piacon nem, vagy csak jelentős kockázatvállalás mellett elérhető hozamszinteket” – mutat rá Karagich István. A Blochamps Capital ügyvezetője hozzátette: jó példa volt az elmúlt években a kockázatvállalási reflexiókra, hogy amíg az állam veretes extrahozamokkal dotálta a biztos befektetést nyújtó Prémium államkötvényt, milyen elképesztő tőke zúdult az állampapírba, melynek kifutó hatását most siratja az eszközosztály, költségterheit pedig a állami költségvetés.

A másik látványos különbség az ingatlanalapok szerepében mutatkozik: a magyar lakosság befektetési alapokban tartott vagyonának 17 százaléka ingatlanalapokban van, míg ez az arány az Európai Unióban csupán 4 százalék. Ez több mint négyszeres eltérés, ami egyrészt jelzi a hazai befektetők ingatlanorientált gondolkodását, másrészt azt is, hogy sokan továbbra is fizikai, jól érzékelhető fedezetet keresnek a befektetéseikhez.

Két vagyonszegmens, két világ, két logika a magyar megtakarítások kezelésében

A Blochamps Capital szerint a magyar privátbanki szektor sokkal tudatosabb és célzottabb vagyonkezelési gyakorlatot folytat, mint amit más nyilvános statisztikák sugallnak. Az eszközosztályok közti különbségek nem pusztán számszaki differenciák, hanem élesen mutatják a kétféle ügyfélkör – prémium és privátbanki – gondolkodásmódjának és mozgásterének jellemzőit.

A téma is napirendre kerül az immár hagyományos, immár 15. alkalommal megrendezésre kerülő Magyar Privátbankári és Vagyonkezelői Konferencián.