Akár 3 millió forinttal magasabb lakáshitelhez juthatnak a mediánbér alatt kereső családok az új adótervek bevezetésével

A legfrissebb gazdasági programtervek szerint célzott adójóváírás bevezetésével csökkentenék a mediánbérnél kevesebbet keresők adóterhét. Bár a Központi Statisztikai Hivatal (KSH) legfrissebb adatai alapján a bruttó mediánkereset jelenleg 609 000 forint, a kormányzat 625 000 forint körüli összegű felső határt említett. Aki ennél kevesebbet keres, annak a személyi jövedelemadója a jelenlegi 15 százaléknál alacsonyabb lehet, a minimálbér esetében 9 százalékra mérséklődne. Ez a 6 százalékpontos csökkenés közvetlenül a nettó fizetést növeli meg: egy minimálbéres munkavállaló esetében például havi 20 000 forint (évi 240 ezer forint) pluszt jelent, míg 500 000 forintos bruttó bérnél körülbelül évi 120 ezer forint marad majd pluszban az adózónál.

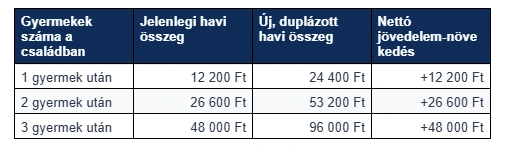

Ezzel párhuzamosan a kormány másik deklarált célja a családi pótlék összegének megduplázása. Ez az intézkedés hosszú évek óta változatlan alapösszegeket emelne a duplájára, ami szintén közvetlen, kiszámítható készpénztöbbletet jelent a gyermekes családok havi költségvetésében.

A bankok törvényi kötelezettsége, hogy a hitelbírálat során megvizsgálják, a havi igazolt nettó bevételek mekkora részét fordíthatja az ügyfél hiteltörlesztésre. Ezt a korlátot hívják Jövedelemarányos Törlesztőrészlet Mutatónak (JTM). A Magyar Nemzeti Bank által meghatározott adósságfék-szabályok elsődleges célja a lakosság túlzott eladósodásának megakadályozása.

A JTM-szabály szerint 800 000 Ft alatti havi nettó jövedelem esetén – amennyiben a lakáscélú jelzáloghitel kamatperiódusa legalább 10 év, vagy a futamidő végéig fixált – a havi törlesztőrészlet maximum a rendszeres nettó jövedelem 50%-át érheti el.

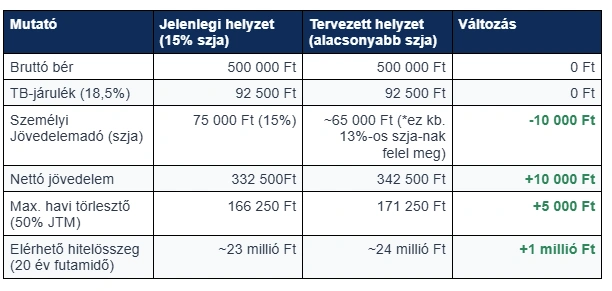

Nézzünk meg egy konkrét példát egy olyan lakáshitel-hitelfelvevővel, aki egyedülállóként a mediánbér alatt keres, havi bruttó 500 000 forintot, és egyéb hitele nincs:

g

*Megjegyzés: A kormányzat által felvázolt körülbelül 10 000 Ft-os különbség alapján számolva. Az adócsökkentés bizonyos – eddig még csak a minimálbér esetében konkretizált – mértékű adójóváírás formájában realizálódhat.

A számítás jól mutatja, hogy az adócsökkentés önmagában, egy bruttó 500 000 forintos fizetés esetén körülbelül 1 millió forinttal növeli meg a maximálisan elérhető lakáshitel összegét.

A hazai banki gyakorlatban a családi pótlékot mint kiegészítő (másodlagos) jövedelmet veszik figyelembe a hitelbírálat során. Ez azt jelenti, hogy önállóan nem alapoz meg egy hitelkérelmet (szükség van mellette elsődleges jövedelemre, például munkabérre), azonban a háztartás teljes igazolt nettó jövedelmét növeli, így a JTM-be teljes értéken beszámításra kerül.

Ha a két intézkedés hatását összeadjuk, akkor egy olyan kétgyermekes család esetében, ahol mindkét szülő a mediánbér alatt keres (például az előző számításunkban is szereplő bruttó 500 000 Ft-ot) az adócsökkentés és a családi pótlék emelése együttesen 46 600 forinttal növelheti meg a háztartás igazolt nettó havi bevételét.

Az 50%-os JTM-korlátot alkalmazva ez havi szinten 23 300 forint plusz törlesztőrészlet-vállalást tesz jogilag lehetővé. Egy 20 éves, piaci, fix kamatozású lakáshitel esetében ez nagyságrendileg 3 millió forinttal nagyobb felvehető hitelösszeget jelenthet.

“Fontos ugyanakkor hangsúlyozni, hogy a hatás nem minden ügyfél esetében lineáris: a kamatszint, a futamidő, az ügyfél egyéb kötelezettségei mind befolyásolják a ténylegesen elérhető hitelösszeget” – hívja fel a figyelmet Garam Dániel, a money.hu hitelszakértője. “Ennek ellenére a bemutatott példa jól szemlélteti, hogy már pár tízezer forintos nettó jövedelemnövekedés is akár milliós nagyságrendű hitelképesség-javulást eredményezhet”.

A különböző típusú jövedelmek banki elfogadásának gyakorlatáról a money.hu Tudástárában található részletes útmutatás.