ÁSZ: Hol hatásos az ellenőrzés?

Az elemzés három fő dimenzió szerint közelíti meg és mutatja be a Magyarországon ellenőrzési tevékenységet végző szervezeteket, magas számukra és eltérő jellemzőikre tekintettel: az államháztartás ellenőrzési rendszerén, a közigazgatás irányítási és felügyeleti hatáskörén alapuló hierarchikus ellenőrzési rendszerén, végül a hatósági ellenőrzést végző szervezetek rendszerén keresztül.

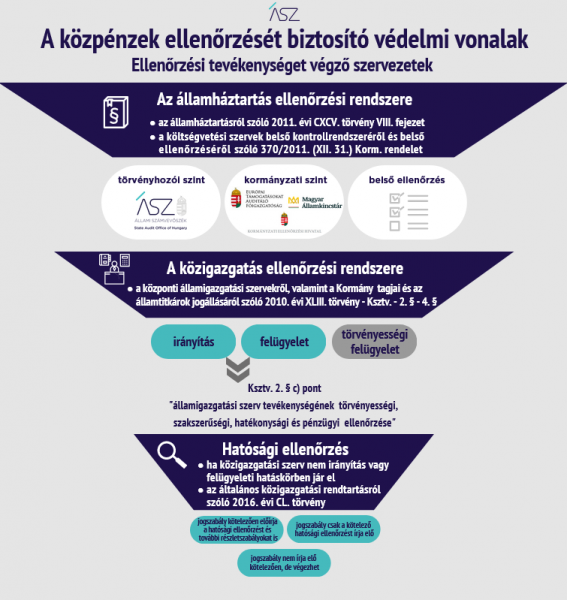

Az államháztartási törvény az államháztartás ellenőrzési rendszerét három védelmi vonal mentén határozza meg. A külső ellenőrzési feladatokat az Országgyűlés legfőbb pénzügyi-gazdasági ellenőrző szerve, az Állami Számvevőszék látja el. Az államháztartás kormányzati szintű ellenőrzését a kormányzati ellenőrzési szerv – Kormányzati Ellenőrzési Hivatal –, a Magyar Államkincstár és az Európai Támogatásokat Auditáló Főigazgatóság végzi. A Nemzeti Adó- és Vámhivatal – az államháztartási törvényben külön nem nevesítve – központi és területi szervei útján látja el az állami adóhatóság és a vámhatóság jogszabályban meghatározott feladatait. Az első védelmi vonalat a költségvetési szervek belső kontrollrendszere - beleértve a belső ellenőrzést - jelenti.

Az Alaptörvény értelmében a Kormány a közigazgatás legfőbb szerve, államigazgatási szerveket hozhat létre. A központi államigazgatási szervekről szóló törvény meghatározza az egyes államigazgatási szervek típusait, továbbá az e szervek irányítására és felügyeletére vonatkozó hatásköröket. Az irányítási és felügyeleti hatáskör kiterjed az irányított/felügyelt szerv tevékenységének törvényességi, szakszerűségi, hatékonysági és pénzügyi ellenőrzésére is. Az ellátott feladatuk jellegéből adódóan vannak olyan, a törvénynek/Országgyűlésnek alárendelt autonóm/önálló szabályozó államigazgatási szervek is, amelyek esetében az irányítás és vezetés egy, a szervezet első számú vezetőjének személyében valósul meg.

Hatósági ellenőrzésre bármely hatóság csak hatáskörében jogosult, ugyanakkor a hatáskörébe tartozó ügyben hatósági ellenőrzést külön erre felhatalmazó szabály hiányában is végezhet. E harmadik dimenzió mentén az elemzés a hatósági ellenőrzést végző szervezeteket és ellenőrzési feladataikat további három kategória szerint rendezi és mutatja be. Az 1-2. kategóriába azok a szervezetek tartoznak, amelyek hatósági ellenőrzési feladatát jogszabály előírja, és az ellenőrzés lefolytatásával kapcsolatos előírások is rendelkezésre állnak, illetve nem állnak rendelkezésre, a harmadik kategóriába pedig azok szervezetek, amelyek vonatkozásában jogszabály nem írja elő hatósági ellenőrzés végzését, ugyanakkor erre a jogszabály szerint jogosultak.