Augusztusban újra életjelet mutatott a kiskereskedelem

A kereskedelem teljesítménye

Az augusztusi szezonális és naptárhatástól kiigazított adatok alapján a kiskereskedelmi forgalom volumene 0,8%-kal növekedett az előző hónaphoz képest, ami megtöri az április óta tapasztalt stagnálást. A mostani adat március óta most először haladja meg a 2021-es szintet (+0,3%), ugyanakkor fordulatról még nem érdemes beszélni. A nyár végével egyre jobban csökkenhet a szolgáltatásokra költött jövedelem részaránya, így a reálbér növekedéséből származó többletjövedelem egyre nagyobb része csapódhat le a kiskereskedelmi üzletekben. A tavaly októberi szinthez képest (amikortól már jobban látható az adatokon a kiskereskedelem fordulata) a mostani forgalom 4,3%-kal magasabb szinten van.

Éves alapon a növekedés 4,1% volt, amit segített egy enyhe bázishatás, de így is jó jel, hogy visszatért a tavasz elején látott ütem. Január-augusztusban időszakban a forgalom naptárhatástól megtisztított volumene 2,8%-kal bővült az előző év azonos időszakához képest, ezzel a kumulált forgalom ismét növekedett. Az augusztusi növekedéshez döntő részben (3,4%-ponttal) az élelmiszer kereskedelem járult hozzá.

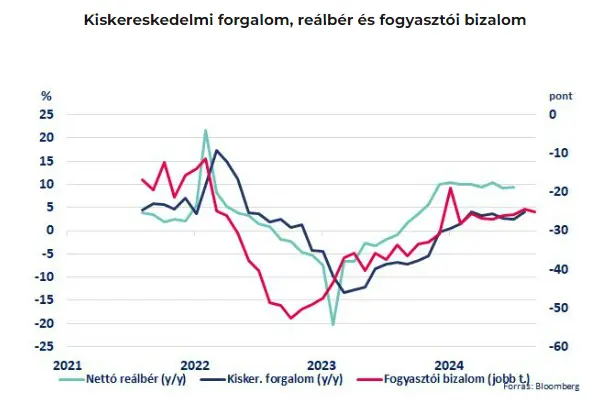

Az augusztusi emelkedés után a fogyasztói bizalom tavasz eleji szintre mérséklődött szeptemberben. Ezzel már fél éve egy szűk sávban mozog a mutató. A fogyasztói bizalom alakulásában szerepet játszó áremelkedést vizsgálva azt látjuk, hogy a kiskereskedelmi forgalom legnagyobb részét kitevő árucsoportok közül az élelmiszer 2,4%-kal drágult augusztusban, míg az üzemanyag 2,9%-kal olcsóbb lett (júliushoz képest előbbi nem változott, míg utóbbi 0,8%-kal olcsóbb lett).

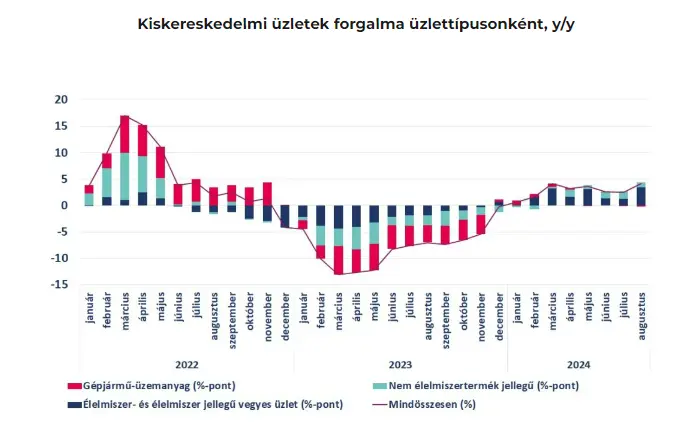

Az élelmiszer- és élelmiszer jellegű vegyes üzletekben 7,5%-kal, a nem élelmiszer-kiskereskedelemben 2,9%-kal nőtt az értékesítés naptárhatástól megtisztított volumene éves szinten, míg az üzemanyag-kiskereskedelemben 1,2%-kal mérséklődött.

A nem-élelmiszer kategóriában a gyógyszer, gyógyászati termék és illatszer kategória továbbra is dinamikusan növekszik (+7,4% y/y), a másik végletet a használtcikk kategória forgalma képezi (-6,9% y/y).

Az élelmiszer-kiskereskedelem 76%-át adó élelmiszer jellegű vegyes üzletek értékesítési volumene 8,9%-kal, az élelmiszer-, ital-, dohányáru-szaküzleteké 3,4%-kal emelkedett.

Augusztusban 6,1%-kal bővült a hazai csomagküldő és internetes kereskedelem forgalmának volumene (y/y). Az előző hónaphoz képest 0,5%-ot csökkent a volumen. A kiskereskedelmi forgalomból való részesedése az ágazatnak 2021 óta csökkenő trendben van, jelenleg 7,0% (ami -0,6 százlékpont részarány csökkenést jelent havi alapon). Az idei Q4-es csúcsszezonban jelentős versennyel kell szembenéznie a hazai e-kereskedőknek: továbbra is egyre nagyobb vásárlóbázissal bírnak a keleti óriások, valamint Európán belülről is új szereplő jelent meg (Allegro). A magyar vásárlókra nem jellemző a márkahűség és a hazai termékek előnyben részesítése, ellenben kifejezetten árérzékenyek, amiben a nemzetközi szereplőknek sokszor előnyük van.

A nem élelmiszer-kiskereskedelemben az eladások volumene a gyógyszer-, gyógyászatitermék-, illatszerüzletekben 7,4%-kal, a bútor-, műszakicikk-üzletekben 4,9%-kal, a könyv-, számítástechnika-, egyéb iparcikk-üzletekben 1,2%-kal nőtt, a textil-, ruházati és lábbeliüzletekben 2,2%-kal, az iparcikk jellegű vegyes üzletekben 2,8%-kal, míg a használtcikk-üzletekben 6,9%-kal csökkent.

A kilátásokkal kapcsolatban nem bíztató, hogy az kiskereskedelmi szektor üzleti hangulata és a következő hónapok kilátásai egyelőre nem mutatnak jó képet. EU27 gazdasági hangulatindexe szeptemberben stagnált az előző hónaphoz képest (96,7), már három negyedéve lényegében egy szűk sávban mozog, Magyarországon a gazdasági hangulat 99,1-ről 98,7 pontra romlott. Az alindexeket tekintve kiemelkedően nagyot romlott a kiskereskedelmi hangulat mutatója: (-9,9)-ről (-15,8) pontra süllyedt.A GKI indexei is romlottak augusztusban: a konjunktúra index hibahatáron belül csökkent (ezen belül szintén a kiskereskedelem bizalmi indexe csökkent leginkább), a fogyasztói bizalmi indexe az augusztusi érezhető emelkedés után visszasüllyedt a márciusi szint közelébe, így továbbra is alacsony szinten stagnál, amihez leginkább a fogyasztók jellemzően negatív jövőkép járul hozzá (a DC ECFIN EU27 fogyasztói bizalma hibahatáron belül nőtt). A kiskereskedelemben a következő három hónapban várható megrendelések értékelése számottevően romlott. A lakosság inflációs várakozása és munkanélküliségtől való félelme érezhetően emelkedett, közben a saját és az ország gazdasági helyzetét stagnálónak értékelte.

A reálbérek esetében továbbra is jelentős emelkedés figyelhető meg (+9,4% júliusban), és a bérdinamika vélhetően továbbra is jelentősen meg fogja haladni a következő hónap inflációs adatait. Így a háztartások számára az elkölthető jövedelem tovább növekedhet az év hátralévő részében.

A kereskedelem meghatározó folyamatai

Kereskedelem

Az augusztusi kiskereskedelmi adatok érezhető növekedést mutattak havi alapon, megtörve ezzel a több hónapos stagnálást. Éves összehasonlításban ismét gyorsult a növekedés üteme, ezek mind jó előjelek lehetnek a második féléves forgalmat tekintve.

Az MNB legfrissebb, második negyedéves inflációs jelentése alapján azt látjuk, hogy a bankkártya adatok nem utalnak arra, hogy a külföldi költések jelentősen torzítanák a belföldi fogyasztás folyamatait. Ugyanakkor a magas megtakarítási ráta hozzájárul az alacsony szinten ragadt fogyasztáshoz (így a stagnáló kikereskedelmi forgalomhoz), a lakosság a megtakarításainak reálértékét akarja visszaépíteni. Emellett az is megfigyelhető, hogy a fogyasztók egyre többet költenek élményekre, szolgáltatásokra, míg a kiskereskedelemi költéseikben továbbra is alkalmazzák az inflációs sokk miatt felvett spórolási szokásokat.

E-kereskedelem

Október elején új szereplő lépett be a hazai e-kereskedelmi piacra: a lengyel Allegro. A régió legnagyobb szereplője piactér formában működik, így számos külföldi kereskedő számára teszi elérhetővé a magyar piacot, ugyanakkor hazai kereskedőknek is lehetőségük van csatlakozni. A hazai e-kereskedők számára azonban az új belépő megnehezítheti az idei év végi csúcsszezont, ugyanis az újdonság varázsát kihasználva az első rendelésekre ingyenes szállítást ígér, valamint további kedvezményeket nyújtó előfizetéses rendszert is kínál.

Nemzetközi összevetés

Az elmúlt időszakban nagy figyelmet kapott a belföldön és külföldön történt (online és fizikai) kártyás vásárlások értékének alakulása, mint a stagnáló kiskereskedelmi forgalom egyik magyarázata. Szomszédos és régiós országok adatait is átnézve hasonló mintázatokat látunk. A COVID járvány során megtört a külföldi kártyás vásárlások értékének növekedési üteme, 2021 első negyedévétől kezdve azonban mind belföldi, mind a külföldi kártyás vásárlások dinamikusabban növekszik, mint a járvány előtt. Horvátországon kívül a többi országra igaz, hogy a vizsgált időszakban a külföldön történő kártyás vásárlások átlagos növekedési üteme magasabb, mint a belföldi. A legnagyobb különbség Ausztriánál látható (belföld 2,3%, külföld 6,8%), Míg a lenagyobb átlagos növekedési ütem külföldi kártyás vásárlások esetében Lengyelországban van (belföld 4,3%, külföld 7,3%). Hazánkban belföldön 5,5%-os, külföldön 6,1%-os átlagos növekedési ütem figyelhető meg.