Bankmonitor: jövő nyárra elfogyhat a zöld hitel 200 milliárd forintos kerete

A várakozásoknak megfelelően jelentős érdeklődéssel indult a zöld hitel forgalmazása. Az energiatakarékos újépítésű lakás vásárlására, építkezésre fordítható kölcsönt nagyon sokan megigényelték már az indulást követő első hónapban.

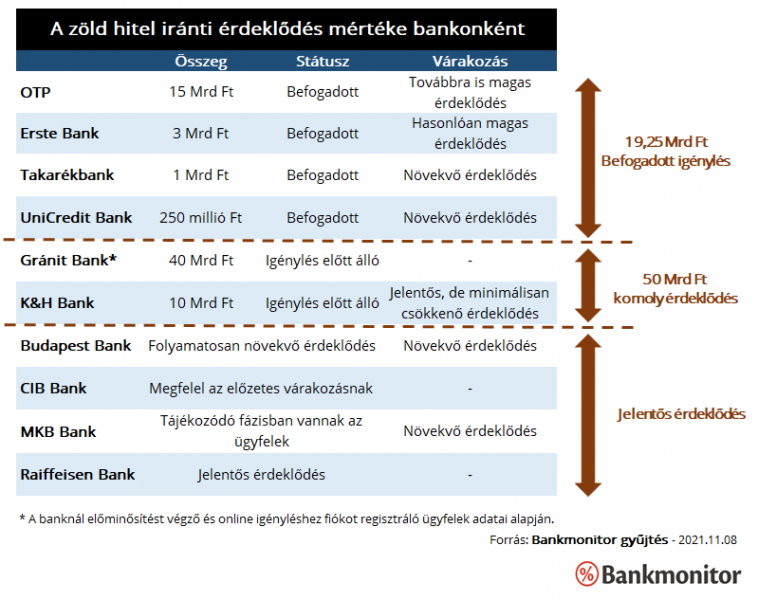

A Bankmonitor megkeresésére adott válaszok alapján 4 banknál a befogadott igénylések összege megközelítette a 20 milliárd forintot:

- Az OTP Banknál 15 milliárd forint összegben igényeltek zöld hitelt eddig.

- Az Erste Bank ügyfelei összesen 3 milliárd forint kedvezményes kölcsönt kértek.

- A Takarékban 1 milliárd forint összegű igénylést fogadott be.

- Az UniCredit Banktól 250 millió forint összegű kölcsönt igényeltek. A pénzintézetnél a napokban folyósították az első zöld hitelt.

A többi pénzintézetnél is jelentős az érdeklődés. A Gránit Banknál eddig 40 milliárd forint összegben végeztek az érdeklődők előzetes hitelbírálatot, illetve regisztráltak az igénylők online ügyintézés céljából ügyfélfiókot.

A K&H Banknál is elérte a 10 milliárd forintot az érdeklődők által felvenni tervezett kölcsön összege.

A Budapest Bank, a CIB Bank, az MKB Bank és a Raiffeisen Bank válaszában nem említett összeget, de mindegyik pénzintézet kiemelte, hogy az új konstrukció iránt jelentős érdeklődés mutatkozik náluk is.

Miért ilyen népszerű a zöld hitel?

A zöld lakáshitel nem véletlenül ilyen népszerű. Hiszen az új lakást vásárlók, építkezést tervezők igen olcsón, futamidő végéig fix 2,5 százalék kamattal kaphatnak legfeljebb 70 millió forint lakáshitelt. Sőt, a 70 millió forint egy részét a legalább 2 gyerek után csok támogatást igénylők kamatmentesen megkaphatják. (A 2 gyermek után csok-ot igénylők legfeljebb 10 millió forint, míg a három gyermek után vissza nem terítendő támogatást kérők maximum 15 millió forint kamatmentes hitelt vehetnek fel.)

A zöld hitellel kapcsolatban a legfontosabb elvárás az ingatlan energiaigényére vonatkozik: kizárólag alacsony energiaigényű új lakás finanszírozható meg a kölcsönbők: a lakást energetikai besorolásának el kell érnie legalább a „BB” besorolást, illetve az ingatlan primer energiaigénye nem haladhatja meg a 90kWh/m2/év mértéket.

Mi várható az elkövetkező időszakban?

A pénzintézetek továbbra is magas érdeklődésre számítanak. Ez érthető is, hiszen jelenleg ilyen kedvező feltételekkel nem lehet lakáshitelt igényelni. Ráadásul a piaci hitelek drágulásával - ez várható az alapkamat emelkedése és a pénzpiaci hozamok növekedése miatt – a zöld hitel előnye még tovább növekedhet.

A 12 bank termékeit összehasonlító Bankmonitor lakáshitel kalkulátor alapján egy 20 millió forint összegű, 20 éves futamidejű lakáshitelt – 10 éves kamatperiódus választása esetén – 3,5 százalékos kamat mellett lehet felvenni. Ez a kamatszint a Bankmonitor szakértői szerint az elkövetkező időszakban elérheti akár az 5 százalékot is, ami a duplája a zöld hitelre fizetendő kamat mértékének.