Csoda, hogy kapható! Január 1-től a személyi kölcsönök THM plafonja 35,5%-ra csökken, hitelkártyák esetén pedig 50%-os lesz

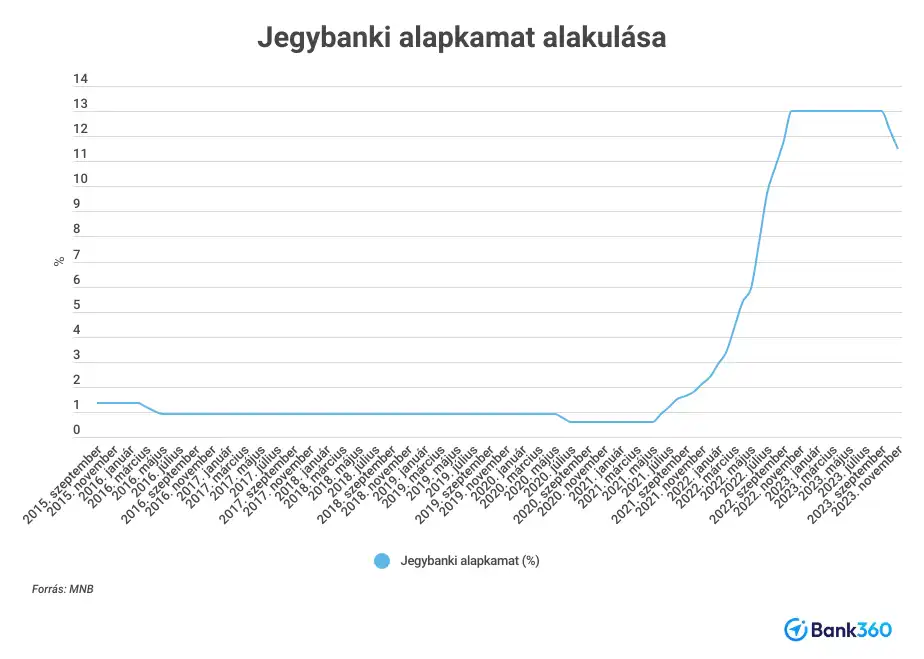

A hitelező pénzintézetek a törvény szerint nem nyújthatnak olyan kölcsönt a fogyasztóknak, amelynek teljes hiteldíj mutatója (THM) meghaladja a jegybanki alapkamat 24 százalékponttal növelt mértékét. Ez az érték jelenleg 37 százalék, a 2023. június 1-jén érvényben lévő jegybanki alapkamat alapján. A THM-plafon félévente változhat, így a Magyar Nemzeti Bank legutóbbi lépése januártól már éreztetni fogja a hatását, mivel a szeptemberben még 13 százalékos alapkamat 11,5 százalékra csökkent november 22-én.

Ez alapján 2024 első félévében a személyi kölcsönöknél a THM maximum 35,5 százalék lehet a 2023. december 1-jén érvényes jegybanki alapkamat szerint, amely addig már aligha változik. A jelenlegi piaci ajánlatok alapján a bankok nem mennek el a felső határig. A többségnél jelenleg 20 százalék alatti THM-mel lehet személyi kölcsönt felvenni, de találni 20-30 százaléknál magasabb díjjal kínált hiteleket is.

A hitelkártyáknál továbbra is 50 százalék fölött lesz a maximum

Hitelkártyák, folyószámlahitelek, áruhitelek és kézizálog fedezete mellett nyújtott kölcsönök esetén a teljes hiteldíj mutató magasabb is lehet, de nem haladhatja meg a jegybanki alapkamat 39 százalékponttal növelt mértékét. Ezeknél a hiteltípusoknál jelenleg 52 százalék a maximum THM.

Januártól ez a plafon 50,5 százalékra csökken, vagyis továbbra sem lesz elképzelhetetlen az 50 százalék körüli THM. A legmagasabb költségekre általában a hitelkártyáknál számíthatunk. A Bank360.hu kalkulátora szerint a hitelkártyák THM-je jelenleg a 40-50 százalék közötti ajánlatokat tekintve megközelíti az aktuális maximumot.

A személyi kölcsönöknél ugyan a ténylegesen alkalmazott THM-ek elmaradnak a törvényi plafontól, azonban az igénylők így is sokkal magasabb hiteldíjakkal találkoznak, mint két éve, amikor még a 10 százalék alatti ajánlatok sem voltak ritkák a piacon, ma pedig csak elvétve találhatunk olyan kölcsönt, ahol a THM nem haladja meg a 14 százalékot.

A jelenlegi és a januártól érvényes maximum közötti különbséget figyelembe véve egymillió forintos, 60 hónapra felvett személyi kölcsön esetén körülbelül 50 000 forint a különbség a teljes visszafizetendő összegben. Ennyivel lenne olcsóbb januártól egy maximum THM-es személyi kölcsön. A jelenlegi 37 százalékos THM-mel számolva a havi törlesztőrészlet 36-37 ezer forint, a teljes visszafizetendő összeg pedig 2,2 millió forint körül van. A januártól élő új, 35,5 százalékos maximummal kalkulálva a havi törlesztőrészlet 35-36 ezer forint, a teljes visszafizetendő összeg pedig 2,15 millió forint.

Ehhez képest jelenleg a piacon találhatunk személyi kölcsönt 14,41 százalékos THM-mel is, 23 ezer forintos törlesztőrészlettel. A teljes visszafizetendő összeg ebben az esetben 1,38 millió forint, ami közel egymillió forinttal kedvezőbb, mint a megengedett maximum esetén.

A maximum THM független a kamatplafontól

A Bank360.hu szakértői emlékeztetnek arra, hogy a törvény által előírt maximum THM független a közelmúltban bevezetett önkéntes kamatplafontól. A kamatplafon a Gazdaságfejlesztési Minisztérium kérése alapján a bankok önkéntes vállalása a lakossági lakáshitelek teljes hiteldíj mutatójának (THM) és a vállalati forgóeszközhitelek kamatának maximálisan alkalmazott mértékére. E szerint a lakáshitelek thm-e legfeljebb 8,5 százalék, a vállalati forgóeszközhitelek kamata legfeljebb 11,5 százalék lehet. A lakáshitelek esetében ez az érték decemberben mehet lejjebb a jegybank legutóbbi kamatcsökkentésének hatására.