Fidelity: Új utakon a részvények

Globális trendek

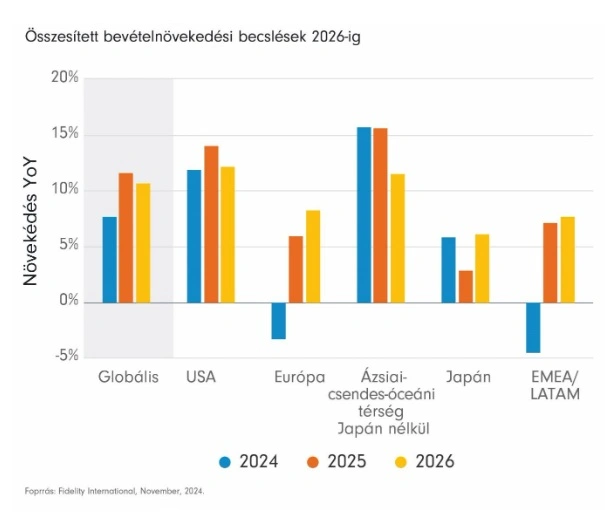

Akár tetszik, akár nem, a mérföldkőnek számító republikánus választási győzelem valószínűleg megerősíti az amerikai excepcionalizmust. Már a novemberi népszavazás előtt is arra lehetett számítani, hogy az amerikai vállalati árbevételek 2025-ben 14 százalékkal nőni fognak, és ezzel a növekedés, a sajáttőke-arányos megtérülés és a nettó adósságállomány szintje tekintetében megelőzik a legtöbb más régiót és a globális átlagot is.

A választások felszították a piaci optimizmust azzal kapcsolatban, hogy a következő év vállalkozás-, növekedés- és innovációbarátnak bizonyul majd. Egyes ágazatokban a lehetséges vámok és az USA és Kína közötti további kereskedelmi súrlódások kockázatot jelenthetnek, de a várható fellendülés legalább részben segíthet a jövedelmeknek és enyhítheti a magasabb vállalati értékeltségek miatti félelmeket.

Mindazonáltal a befektetőknek idén sokkal válogatósabbnak kell lenniük. Jó példa erre a mesterséges intelligencia trendje. Egyrészt zajlik a vita a nagy technológiai cégek értékeltségéről: az Nvidia és mások még mindig rekordmagasságokban járnak, és lehet, hogy feljebb is van még, de mi már azt figyeljük, hogy mely cégek lesznek a következők, amelyek ebből a trendből profitálni tudnak majd.

Az egyik csoportot nyilván a mesterséges intelligencia használatát elősegítő vállalkozások, az „enablerek” alkotják, de a jelenségnek végső soron sok, nem ennyire közvetlenül kapcsolódó iparág és a fogyasztók is haszonélvezői lesznek. Az Apple maga is egy vagyont keresett az okostelefonokkal, de azok megjelenése a meglévő és új vállalkozások széles körében is növekedést eredményezett.

A vállalatok kevesebb mint egyharmada építette be eddig az AI-t és a gépi tanulást a működésébe, de több mint 70 százalékuk tervezi ezt: a mesterséges intelligencia gazdaságra gyakorolt hatása erősödni fog. Olyan terület ez, amelyen az USA vezető szerepe elsöprő és megkérdőjelezhetetlen.

Az évtized többi nagy strukturális trendje 2025-ben is folytatódik, ezért érdemes lesz odafigyelni rájuk. Az elhízás elleni gyógyszerek terén elért áttörés jelentős, de az AI-hez hasonlóan az Ozempic és a többi hasonló készítmény az egészségügyi indexekben szereplő, jelenleg profitáló vállalkozások körén túli területeken is markáns változást idézhet elő.

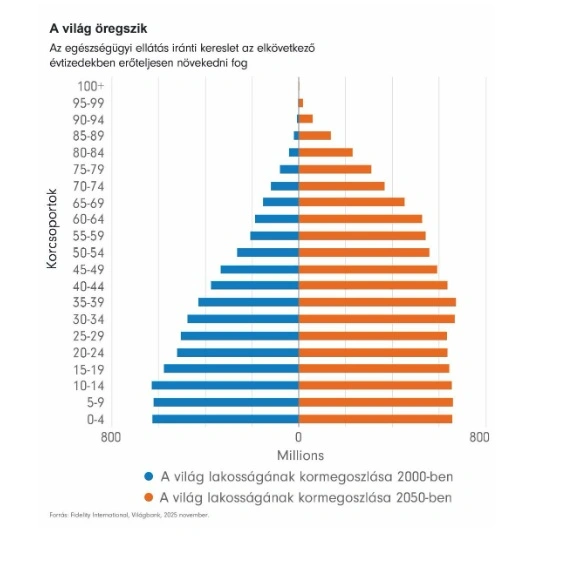

A kórházak és edzőtermek használatának módjára gyakorolt, tovagyűrűző hatásokat már ma is emlegetik, de ezek mellett más példák is kialakulóban vannak. Az egészségügynek van egy másik fontos strukturális mozgatórugója is: a 65 év feletti népesség 2050-re megduplázódik, és a jövedelmünkből az egészségünk megőrzésére fordított hányad tovább nő.

A homeshoring-jelenség

Bár sokan arra számítanak, hogy a republikánusok esetleg hatályon kívül helyezik Biden elnök inflációcsökkentő törvényének egyes rendelkezéseit, beleértve az elektromos járművekre vonatkozó hiteleket is, a gyártást érintő ösztönzők valószínűleg védettebbek lesznek, mivel a beruházások nagy része a republikánusok kezében lévő körzetekben található. A homeshoring-trend felgyorsult, és mindkét párt támogatását élvezi. A Fidelity szakértői azt látják, hogy az USA középső részén a gyártási tevékenység a növekedés és a beruházások motorja, és kutatásaik szerint ez 2-3 százalékponttal növeli majd az elkövetkező években az állóeszköz-beruházások növekedési ütemének bázisértékét.

A kis- és középvállalati szegmens helyzete bonyolultabb ennél. A jelenlegi rali jórészt kiegyenlítette az értékeltségeknek a piac felső részéhez képest fennálló eltéréseit, de az előttünk álló év más impulzusokat fog adni. Az adócsökkentések a kisvállalkozásoknak kedveznének, akárcsak az alacsonyabb finanszírozási költségek. Ez utóbbiak azonban semmivé foszlanak, ha az áremelkedések arra kényszerítik a Fed-et, hogy változtasson irányt, és ha a bevándorlás és a vámok elkezdenek kézzel fogható veszélyt jelenteni a növekedésre és a kiadásokra.

Általánosságban elmondható, hogy a Fidelity makrogazdasági elemzőcsapata által az előttünk álló hónapokra felvázolt mindkét forgatókönyv (lágy landolás vagy refláció) kedvezően hatna a korai ciklikus részvények nyereségére. Ha pedig az új kormányzat újjáéleszti a gazdaságot és csökkenti a szabályozást, az az amerikai pénzügyi és értékpapírszektoroknak jönne jól.

Kereskedelmi kockázatok

2025 küszöbén a Fidelity-nél úgy látják, a hangulat és a fundamentális mutatók kedveznek Japánnak. Az ország erős bérnövekedés mellett továbbra is a refláció útján halad, a tőkeberuházások és a részvényesi hozamok pedig folyamatosan növekedni fognak. Az indexet felülmúló Topix vállalatok aránya is emelkedik, mivel a befektetők az ország vállalatirányítási reformjainak haszonélvezőit keresik.

Az egyik dolog, ami óvatosságra int, hogy egy erős jen a magasabb kamatlábak mellett az év későbbi időszakában árthat a bevételeknek, különösen a nem alapvető fogyasztási cikkek szektorában, ahol a külföldi eladások volumene meghaladja a belföldi keresletet az autógyártók és a tartós cikkek exportőrei tekintetében.

A fejlett világ másik felének komoly kihívásokkal kell szembenéznie. Az európai ipari és autóipari vállalatok közelmúltbeli profitfigyelmeztetései, valamint a nem alapvető fogyasztási cikkek forgalmának visszaesése azt jelzik, hogy a kínai keresletet övező kételyek súlyosan érinthetik ezeket a részvényeket. A Fidelity makrogazdasági elemzőinek modellje szerint a republikánusok által bevezetett vámok részleges érvényesítése akár fél százalékponttal is csökkenthetné a német és az euróövezeti GDP-t.

Az érem másik oldalán az összehangolt monetáris lazítási kampány elméletileg hasznos lehet az európai ciklikus vállalatok számára, de jelenleg a jövedelem stílusú papírok kínálják az olcsóbb és biztonságosabb választást: az osztalékokból és részvényvisszavásárlásokból származó hozamok összege a piac egyes területein akár a 8 százalékot is elérheti, és kedvezőbb az árazásuk is.

Az ázsiai potenciál

A Fidelity szakértői Kínában azokat az ágazatokat részesítik előnyben, amelyek már most is előkelő helyet foglalnak el a kormány szakpolitikai napirendjén, mint a technológia, a csúcskategóriás gyártóipar, a fogyasztási cikkek és az egészségügy. Tisztában vannak azzal, hogy a kínai részvények volatilisek lehetnek, és hogy a politikai fordulat hatására sok vállalat értékeltsége nyomottról jóra javult. A jó hír az, hogy ezen a hatalmas piacon nincs hiány olyan részvényekből, amelyek egyértelmű nyereségnövekedési potenciállal rendelkeznek.

Kína a gazdasági növekedés fenntartására, de nem felgyorsítására törekszik. A politikai döntéshozók nem vitatják, hogy stabilizálni kell az ingatlanárakat, és nem fogják kockára tenni az adósságcsökkentés terén nehezen elért eredményeket az ingatlanpiac újbóli felfuttatásával. A folyamat legvalószínűbb kimenetele a kínai részvények fokozatos fellendülése lesz.

A feltörekvő piacok közül Indonéziában jó a növekedés és a jövedelmek dinamikája, de a bankok dominanciája miatt a piac ki van szolgáltatva a kamatcsökkentéseknek. Miközben a globális piacok befektetőinek likviditása sokkal korlátozottabb, az ASEAN-régió széles körben profitálhat az ellátási lánc diverzifikációjának hosszú távú trendjéből és a világ minden tájáról érkező közvetlen külföldi befektetések növekvő részarányából.

India ismét a hosszú távú befektetők kedvence lehet. Bár a közelmúltbeli rali után a külföldről beáramlott tőke egy része kivonja a nyereséget, és a szélsőséges időjárás zavarokat okoz a mezőgazdaságban, az ország kilátásai továbbra is stabilak, amit az előnyös demográfiai adatok, valamint az infrastruktúrába és a gyártásba áramló beruházások is alátámasztanak. Ez az oka annak, hogy a hazai befektetők még mindig veszik az ország részvényeit.

Csak a nyereség számít

Senki sem tudhatja biztosan, hogy miként alakulnak az amerikai-kínai kapcsolatok, és azt sem tudjuk pontosan megjósolni, hogy milyenek lesznek az árupiaci folyamatok, ha a közel-keleti konfliktusok tovább eszkalálódnak. De a volatilitással nem csak a kockázat, hanem a hozam is együtt jár.

A jövedelemnövekedés kilátásai világszerte továbbra is erősek, és a részvényekkel kapcsolatos vélemény 2025 küszöbén általában véve pozitív. A magas értékeltségek miatt azonban az "okos pénz" a gazdasági ciklus átfordulásakor a lehető legjobb helyet fogja keresni magának. A Fidelity megközelítése az, hogy ragaszkodik a fundamentumokhoz, miközben fegyelmezetten és éberen figyelik az értékeltségeket. Ez lesz a vezérelvük 2025-ben és azon túl is.