Grönland árnyékában: vámháborúvá szélesedő geopolitikai konfliktus

A piacok számára mindez újabb geopolitikai kockázati tényezőt jelent, és ismét előtérbe helyezi a fregmentáció lehetőségét, egy olyan forgatókönyvet, amelyről a 2025-ös megállapodások után sokan úgy vélték, hogy sikerült lezárni.

Európa határozottabb fellépése

Európa ezúttal jóval határozottabban reagált, mint a korábbi hasonló helyzetekben. Az Európai Unió nyitva hagyta annak lehetőségét, hogy aktiválja az úgynevezett uniós gazdasági kényszerítés elleni eszközt (ACI), valamint újra napirendre vegyen egy akár 93 milliárd euró értékű megtorló intézkedéscsomagot, amivel a konfliktus a kereskedelmi szintről a szabályozási és pénzügyi területekre is átterjedhet. Ez a lépés azt jelzi, hogy a kialakult helyzet új szakaszba léphet, amely már a stratégiai jelentőségű ágazatokat és a nemzetközi tőkeáramlásokat is érintheti, növelve annak esélyét, hogy a globális piacokon nagyobb bizonytalanság és erősebb kilengések jelenjenek meg.

Egyenlőtlen függőségi viszonyok

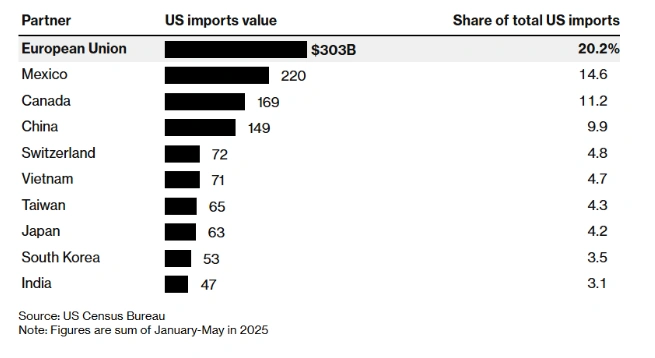

Az Egyesült Államok importja régiók és országok szerint. Forrás: US Census Bureau, Bloomberg

A konfliktus egyértelműen az egyenlőtlen függőségi viszonyokra világít rá. Az Egyesült Államok az elmúlt évben több mint 365 milliárd dollár értékben importált árukat az érintett országokból, ezen belül Németország és az Egyesült Királyság különösen nagy arányt képvisel. Ezeknek az importoknak jelentős része magas hozzáadott értékű, köztes termék, amelyeket rövid távon nehéz vagy egyenesen lehetetlen helyettesíteni. Ez jelentősen korlátozza a vámok hatékonyságát mint tartós nyomásgyakorlási eszközt.

Ezzel szemben az Egyesült Államok európai exportjának számottevő része mezőgazdasági alapanyagokra, energiahordozókra és digitális szolgáltatásokra koncentrálódik, tehát olyan területekre, ahol léteznek regionális vagy globális alternatívák. Az eltérő kitettség részben megmagyarázza, miért érzékel Európa nagyobb mozgásteret, illetve miért választ Washington gyorsított nyomásgyakorlási stratégiát: a cél az, hogy még azelőtt kikényszerítse a megoldást, mielőtt az ellátási láncok alkalmazkodni tudnának.

Kinek kedvez a helyzet?

A potenciális nyertesek között azok az országok szerepelhetnek, amelyek stratégiai szűk keresztmetszetek felett rendelkeznek. Dánia nemcsak politikai szerepe miatt jelentős, hanem olyan vállalatoknak is otthont ad, mint a Novo Nordisk, amely az észak-amerikai piac számára kulcsfontosságú innovatív terápiák szállítója, valamint a Maersk, a globális tengeri szállítmányozás egyik meghatározó szereplője. Hollandia az ASML révén gyakorlatilag monopolhelyzetet foglal el a fejlett litográfiai berendezések piacán, amelyek nélkül az amerikai félvezető-ipar komoly hátrányba kerülne. Norvégia szintén a közvetett kedvezményezettek közé sorolható, földgáz- és kőolajpiacon betöltött szerepe miatt. Németország továbbra is vezető szerepet tölt be az ipari gépgyártás, az automatizálás, a vegyipar és az érzékelőtechnológia területén, olyan ágazatokban, ahol a helyettesítés rövid távon nem megoldható. Franciaország ezzel szemben politikai befolyását a nukleáris energia, a védelmi és repülőgépipar terén meglévő erős pozícióival ötvözi, miközben a luxuscikkek piacán is jelentős, ármeghatározó ereje van.

Egy elhúzódó és feszültséggel járó forgatókönyv esetén Európa felgyorsíthatja energia-önellátásra irányuló stratégiáját, nagyobb mértékben támaszkodva a norvég termelésre. Ez csökkentené a más beszállítóktól való függőséget, és erősítené Európa tárgyalási pozícióját. Amennyiben ez a lépés valóban megvalósul, az átrendezheti az energiaáramlásokat, és csökkentheti az Egyesült Államok befolyását az európai szénhidrogénpiacon.

Pénzügyi eszközök

Pénzügyi szempontból az úgynevezett biztonsági menedék (safe-haven assets) befektetési termékek kerülnek ki nyertesekként. Az arany ára unciánként megközelítette a 4 700 dollárt, amit a jegybankok rekordmértékű vásárlásai is erősítettek, miközben az euró és más európai valuták viszonylagos ellenálló képességet mutattak. Az a felfogás, hogy a fokozódó konfrontáció gyengíti az Egyesült Államok intézményi rendszerébe vetett bizalmat, tovább ösztönzi a tőke fokozatos áramlását a stabilabbnak tartott eszközök irányába.

A leginkább érintettek

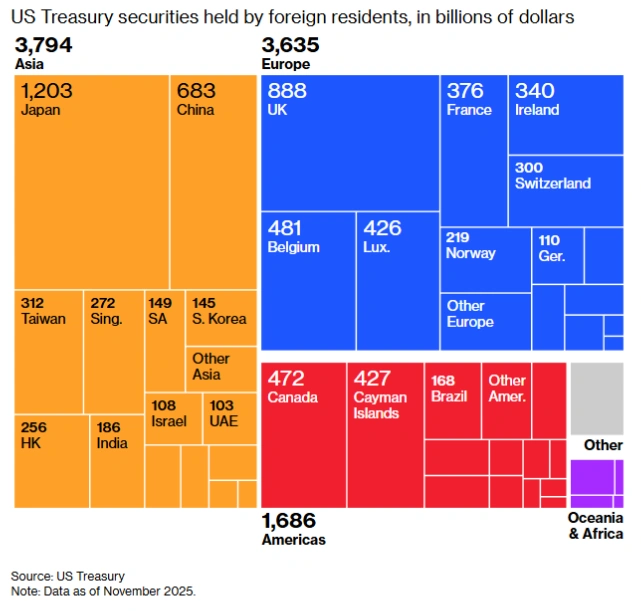

Az európai országok birtokolják a külföldiek által tartott amerikai állampapírok közel 40%-át. Forrás: U.S. Treasury, Bloomberg

Az érintett oldalon az Egyesült Államok olyan kockázatokkal szembesül, amelyek túlmutatnak a kétoldalú kereskedelmen. Az amerikai gazdaság tartós külső egyensúlyhiánnyal működik, és nagymértékben függ a külföldi tőkétől. Európa – beleértve az Egyesült Királyságot és Norvégiát is – több mint 10 ezer milliárd dollár értékben tart amerikai pénzügyi eszközöket. Bár egy tömeges eladási hullám nem valószínű, az amerikai dollárhoz kötött befektetések iránti preferenciák akár enyhe elmozdulása is magasabb hozamokat eredményezhet az államadósság esetében, és tartós nyomást gyakorolhat az amerikai valutára.

A termelés szempontjából az Egyesült Államok legsebezhetőbb ágazatai nem feltétlenül az exportőrök, hanem amelyek kulcsfontosságú európai alkatrészekre és beszállítókra támaszkodnak, például a védelmi ipar, a repülőgépipar, a gyógyszeripar és a csúcstechnológiai szektor. Már ezeknek az ellátásoknak a részleges fennakadása is láncreakciót indítana el a beruházások, a foglalkoztatás és a versenyképesség terén, ezzel növelve a belső költségeket.

Emellett az amerikai fogyasztók is a konfliktus csendes vesztesei közé tartoznak. A magasabb vámok magasabb importárakat jelentenek, ami inflációs nyomást okoz, és csökkenti a vásárlóerőt egy olyan gazdasági környezetben, ahol a fiskális élénkítés mozgástere korlátozott. Amennyiben a konfliktus elhúzódik, ez a belföldi hatás rövid időn belül alááshatja a stratégia politikai támogatottságot.

Makrogazdasági következmények

Rövid távon a gyengébb dollár és a protekcionizmus együttesen átmeneti támogatást nyújthat egyes ágazatok számára az Egyesült Államokban. Közép- és hosszú távon azonban a mérleg kedvezőtlenebb: alacsonyabb beruházási szint, magasabb importált infláció, valamint egy összetett dilemma az államadósság monetizálása és a jelentős fiskális kiigazítások bevezetése között.

Amennyiben az eszkaláció folytatódik, a grönlandi ügy könnyen a gazdasági és pénzügyi széttöredezettség egyik kiváltó tényezőjévé válhat, amelyben a kereskedelem, a tőke és a geopolitika egyre inkább összefonódik. Ebben a forgatókönyvben az előnyök többnyire szűk körben jelentkeznek, míg a költségek széles körben és tartósan terhelik a globális gazdaságot.