Így választ bankot és biztosítót a magyar ügyfél

Bankot, pénzintézetet, biztosítót elsősorban a szolgáltató megbízhatósága, stabilitása alapján választanak a magyarok: a megkérdezettek számára a legfontosabb szempont, hogy olyan szolgáltatóval szerződjenek, ami garantáltan nem megy csődbe – egyebek közt ez derül ki a Comnica és az NRC országos, az internetező népességre reprezentatív online kutatásából, amely a magyarok digitális pénzügyi ügyintézési szokásait vizsgálta.

Nem olyan fontos a digitális ügyintézés, mégis nagyon szeretjük

A bank- és biztosítóválasztási szempontokat kínáló nyolcas lista utolsó két helyén a barátok, ismerősök ajánlása, illetve a szolgáltatók nevének, brandjének ismertsége végzett. Az 6-4. helyen a digitális ügyintézés lehetősége, a többi ügyfél internetes értékelése és a kényelem, gyorsaság szempontjai szerepelnek. A 3. legfontosabb döntési tényezőnek a szolgáltató kínálata, valamint a szolgáltatások és konstrukciók ára számít, de a 2. helyre befutva ezt is megelőzi, hogy az adott banknak, biztosítónak van-e fiókja a válaszadó otthona vagy munkahelye közelében.

A digitális ügyintézéshez való viszonyunk mégsem ilyen egyszerű. A felmérés szerint ma Magyarországon az ügyfelek kétharmada banki vagy biztosítási ügyeinek legalább háromnegyedét távolról, digitálisan – leginkább okostelefonos applikáción, vagy éppen laptopon, asztali számítógépen – intézi. 10-ből 6-an a Covid-járvány kezdete óta a korábbiakhoz képest gyakrabban tesznek így, és miközben az online ügyintézés lehetősége a fenti fontossági listán viszonylag hátul szerepel, 10-ből 3 válaszadó mégis otthagyná a szolgáltatóját, ha ott egyik napról a másikra megszűnnének a digitális csatornák.

Az idősebb korosztály kapott rá leginkább az online-ra

Érdekes, hogy az 50-59 éves korosztály tagjainak 73%-a immár az ügyeinek legalább háromnegyedét digitálisan intézi, de a legszeniorabb, vagyis a 60 év feletti generáció is igazi power userré gyúrta ki magát a távoli ügyintézésben a karantén alatt. Kétharmaduk nyilatkozott úgy, hogy pénzügyeinek legalább háromnegyedét digitálisan intézi, amivel a legfiatalabb, 18-29-es korosztályra is rávertek.

„Egyfajta fordulóponton van a digitális ügyintézés, hiszen a viszonylag intenzív online használat mellett még igencsak tetten érhető az óvatossági faktor is. Erre utal az, hogy miközben a számlanyitástól, a mindennapi ügyintézésen át a biztosításkötésig rengeteg szolgáltatás elérhető online, és láthatóan egyre bátrabban használjuk a távoli ügyintézés csatornáit, a szolgáltató kiválasztásakor még mindig nagyon fontos a fizikailag is könnyen elérhető fiók. Úgy tűnik tehát, hogy egyfajta kognitív disszonancia jellemez minket, amikor bankot, biztosítót választunk” – mondta Horváth Gergely, a Comnica üzletfejlesztési igazgatója.

Messze még a teljesen önkiszolgáló ügyintézés, de talán nem is vágyunk rá annyira

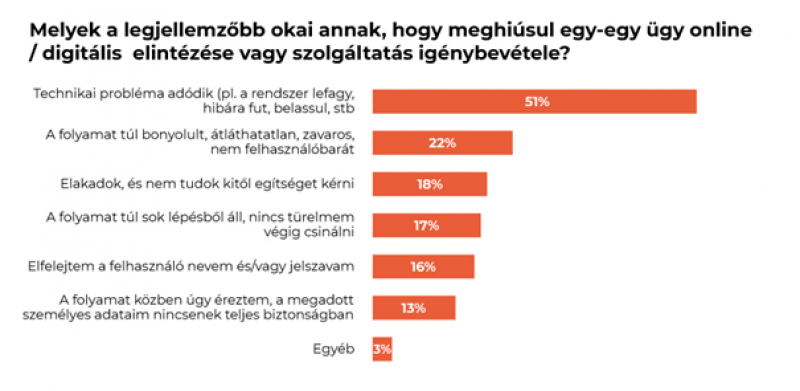

A digitális átállás természetes velejárója, hogy a távoli ügyintézés folyamatai nem mindig gördülékenyek. 10-ből 4 ügyféllel már előfordult, hogy digitális csatornán megkezdett ügyét nem tudta befejezni, minden tizedik pedig az ügyei legalább felével végképp elakadt.

A kudarcok nagyobb részéért a rendszer lefagyása vagy belassulása a felelős, 10-ből 4-en pedig arra panaszkodtak, hogy a folyamat zavaros, bonyolult és hosszú, egyszerűen nincs türelmük végigcsinálni. Mindemellett minden ötödik ügyfél számára az emberi segítség hiánya okoz problémát az online utak végigjárásában, így nem meglepő, hogy a válaszadók több mint fele örömmel venné, ha ilyenkor egy élő videostreamben bejelentkező ügyintézőt hívhatna segítségül.

„Ez utóbbi igény a digitális ügyintézés egyik fundamentális problémájára világít rá: vajon milyen határokig lehet teljesen önkiszolgáló a banki és a biztosítási ügyek intézése? A kutatás eredménye rávilágít arra, hogy az ügyfeleknek a jövőben is szükségük lesz az emberi arcra és hangra, akár videohíváson keresztül. Így nem csak merész utópia, de üzleti stratégiának sem feltétlenül a legjobb választás a bankok, biztosítók számára a tisztán önkiszolgáló alapokra helyezett digitális ügyintézés” – hívja fel a figyelmet Horváth Gergely.

Videón a biztosítási ügynökkel is könnyebben szóba állunk

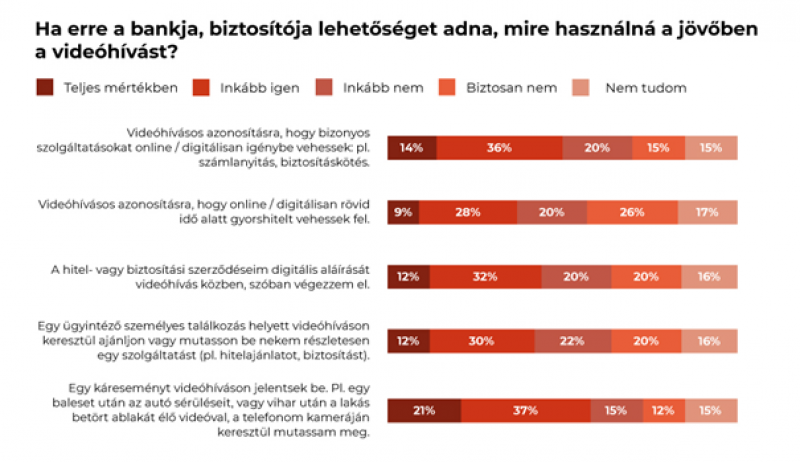

A videohívás hazai elterjesztésében minden más piacot megelőzve a bankok voltak az elsők. Ezt itthon jellemzően arra használják, hogy egy szolgáltatás igénybevételekor – például egy számlanyitásnál vagy egy biztosítás megkötésénél – az ügyintéző élő videostreamben azonosítsa távolról az ügyfelet. A felmérés szerint az ügyfelek 25%-ának volt már dolga ilyen típusú ügyintézéssel, közülük minden harmadiknak 2-3 három pénzintézetnél is.

Ez az arány egyelőre nem túl magas, de úgy tűnik, azok is látnak benne fantáziát, akiknek még nem volt alkalmuk kipróbálni. A magyar banki, biztosítási ügyfelek fele szívesen intézne vele ugyanis olyan ügyeket, melyekhez korábban személyes jelenlétre volt szükség: például számlanyitást, életbiztosítás-kötést, 44%-uk pedig a szerződések videón keresztül történő „szóbeli digitális aláírását” is kényelmes megoldásnak tartaná.

„A legérdekesebb, hogy míg a klasszikus értékesítési célú telefonhívásokat a többség hajlamos gyorsan kinyomni, 10-ből 4 ügyfél nyitott arra, hogy videón keresztül mutassanak be neki részletesen egy hitelajánlatot, biztosítást vagy megtakarítást. Arra számítunk, hogy a távoli ügyfélazonosítás mellett ez, az ügyfél számára értékes információt átadó, konzultatív értékesítési mód is egyre elterjedtebb lesz a banki és biztosítási szektorban” – mondta a Comnica üzletfejlesztési igazgatója.

Amikor robotok végzik a hitelbírálatot a webshoppá alakuló bankokban

Miközben az ügyfelek fél szemmel még mindig azt kutatják, van-e a sarkon bankfiók, a válaszadók fele szerint a személyes ügyintézés ma már éppen olyan régimódi gyakorlat, mint sárga csekket postán befizetni. 10-ből 4-en ráadásul azt mondják, hogy ha okostelefonjukon vagy laptopjukon keresztül, videohívással vagy más online kommunikációval mindent el tudnának intézni, amit korábban csak személyesen lehetett, soha többé nem mennének be bankjuk, biztosítójuk fiókjába.

A kutatás arra is választ keresett, hogy miként képzelik el a jövőt az ügyfelek. A válaszadók több mint fele szerint 5 év múlva pontosan úgy fogjuk használni a bankokat és a biztosítókat, mint a webshopokat, ahol minden pénzügyi terméket egyszerűen bedobhatunk az online kosarunkba. Sőt, 42%-uk szerint ehhez majd beszélnünk sem kell senkivel, mert hitelképességünk elbírálását és biztosítási kockázataink felmérését mesterséges intelligencia alapú rendszerek végzik majd el.