Jelentős visszaeséssel kezdte az őszt az építőipar

Az építőipar meghatározó folyamatai:

-Folytatódott a csökkenő trend az ágazatban: 2024 szeptemberében az építőipari termelés volumene a nyers adatok szerint 8,2%-kal elmaradt az egy évvel korábbitól Az építőipari ágazatok közül az épületek építése esetében 17,0, az egyéb építmények építésénél 39,6%-kal visszaesett a termelés volumene. A legnagyobb súlyú ágazat, a speciális szaképítés termelése az előző évi, alacsony bázishoz képest 20,9%-kal bővült.

-Havi alapon nézve szeptemberben a szezonálisan és munkanaphatással kiigazított indexek alapján az építőipar termelése 2,7%-kal volt kisebb az augusztusinál. Így az utóbbi 5 hónapból 4-ben csökkenés történt.

A szeptemberi rendelési mutatók ugyanakkor kedvező képet mutatnak:

A megkötött új szerződések volumene 2,7%-kal emelkedett. Ezen belül az épületek építésére kötött szerződéseké 17,8%-kal kisebb, az egyéb építmények építésére vonatkozóké 24,9%-kal nagyobb volt az egy évvel korábbinál.

Az építőipari vállalkozások szeptember végi szerződésállományának volumene 36,0%-kal meghaladta az előző év azonos időszakit, ezen belül az épületek építésére vonatkozó szerződéseké 1,5%-kal nőtt (amiből látszik, hogy a magánszektor nem mutat túl nagy aktivitást) miközben az egyéb építményekre vonatkozóké 71,0%-kal emelkedett. A pozitív számokvalószínűleg nagy értékű állami infrastruktúra fejlesztéseknek voltak köszönhetők, illetve az előző év alacsony bázisa is közrejátszott benne.

2024 első kilenc hónapjában az építőipari termelés volumene már csak 0,9%-kal nőtt az előző év azonos időszakihoz képest, amivel az idei év összesített teljesítménye az emelkedő trend helyett újra a stagnálás, csökkenés felé tart (a két évig tartó csökkenés után).

Építőipari termelői árak 2024 Q3-ban év/év alapon 5,4%-kal emelkedtek. Az építőipar az egyéb építmények építésében 7, a legnagyobb súlyú, speciális szaképítésben 5,7, míg az épületek építése vonatkozásában ennél kisebb mértékben, 3,8%-kal emelkedtek az árak 2023 III. negyedévéhez viszonyítva. Negyedéves alapon vizsgálva Q3-ban pedig 0,9%-kal voltak magasabbak a termelői árak.

Az EBI Építésaktivitási Jelentése szerint a második negyedévi visszaesés után a harmadik negyedév további csökkenést hozott a hazai építőiparban az elindított kivitelezések értékében, így Q3-ban csupán 310 milliárd forint értékben kezdődtek meg kivitelezési munkák (2016 óta új negatív rekordot jelent ez a szám).

A társasházi lakásépítések esetében a Q3-ban kisebb csökkenésre került sor.

Tovább esett az aktivitáskezdés a magasépítéseknél: a nem lakáscélú magasépítési projekteknél jelentősebb csökkenés látszódik, 200 milliárd forint értékben léptek építési fázisba projektek július és szeptember között. Az első 9 hónapban a nem lakáscélú magasépítések aktivitáskezdése jelentősen, folyóáron 21-27%-kal elmaradt a 2021-2023 azonos időszakában mérttől, 1000 milliárd forint körül alakult. 2024 Q3 magasépítési kivitelezések közé tartozott a Lidl logisztikai központja Kiskunfélegyházán, a HelloParks Páty PT5 logisztikai csarnoka, a Pick készítményüzeme Szegeden, az Intretech csarnoképülete Kapuváron, a Rheinmetall hidrogén és e-mobilitási alkatrészgyártó üzeme Szegeden és az IGPark debreceni logisztikai csarnok, illetve szintén elindult a Kígyó utcai szálloda építése Budapesten.

Mélyépítéseknél is további esés figyelhető meg: az aktivitáskezdés a harmadik negyedévben kevesebb mint 50 milliárd forint volt, ami az elmúlt 8 év új negatív rekordja, az első három negyedévben 2016 óta nem volt alacsonyabb az ideinél. A mélyépítéseken belül Q3-ban vasútépítés nem indult, és az útépítési kivitelezések értéke is nagyon alacsonyan volt. Az első három negyedévben az út- és vasútépítések az aktivitáskezdés nagyjából 45 százalékát jelentették, összegük kevéssel haladta meg a 200 milliárd forintot. A negyedéveben csupán a Dejtári agglomeráció és Rétság agglomeráció szennyvízberuházása említhető a mélyépítési aktivitások között.

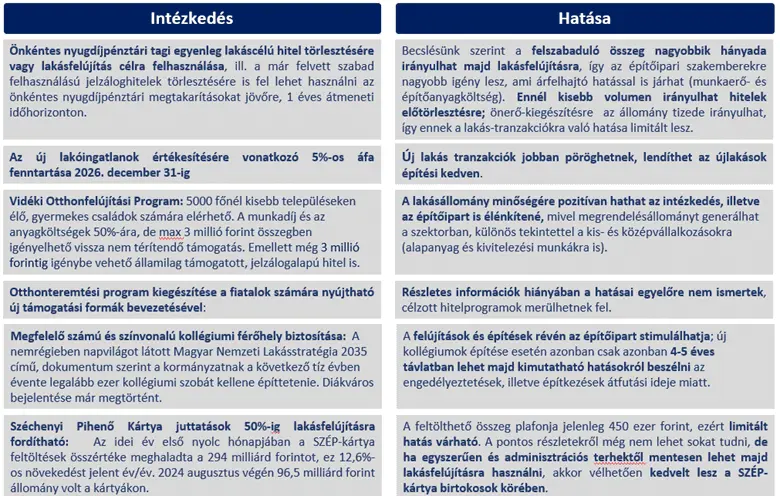

Az alábbi táblázatban az akciótervnek közvetlenül az építőiparra gyakorolt hatásait vizsgáljuk:

Kilátások a teljes ágazatot nézve:

A nagyon gyenge friss adat fényében az idei évre már nem várjuk, hogy összességében növekedést mutasson fel az építőipar. Az év elején látható emelkedés és az elmúlt hónapokban tapasztalt csökkenés eredőjeként az idei év átlagában stagnálásra számítunk az építőiparban. Jövőre 2,4%-os emelkedés jöhet, mivel 2025 második felében már érezhető élénkülésre számítunk, míg 2026-ban pedig 8% körüli növekedést mutathat az építőipar.

A későbbiekben az uniós források beérkezése és azok felhasználásának megindulása, illetve az otthonfelújítási program és a fent részletezett Új Gazdaságpolitikai Akcióterv révén az építőipar lendületet kaphat, ami a jelenlegi trendből való kilábaláshoz szükséges. Az épületek felújításának anyagigénye miatt a gyártók kapacitáskihasználtsága javulhat, ill. az építési vállalkozók megrendelésállománya és munkaerőigénye is növekedésnek indulhat, leginkább a KKV szektorban. A program nem csak az építőiparra lehet pozitív hatással, hanem az egész gazdaságot élénkítheti. A mai Kormányinfón bejelentésre került, hogy 2025-ben több mint 300 új beruházás indul majd, melyek összköltsége meghaladja a 8100 milliárd forintot, de ebből a 2025-ös évre eső rész 480 milliárd forint lesz, amely szintén támogatja, hogy az ágazat növekedő pályára kerüljön. A bejelentések között szerepel vasúti vonalszakasz építés, autópálya építés és infrastruktúra fejlesztés is.