Lakásfelújításra, hitelvisszafizetésre és a gyerekekre költhetik leginkább a szülők az szja-visszatérítést

Heteken belül mintegy 1,9 millió szülő kaphatja vissza a múlt évben befizetett személyi jövedelemadóját (szja), átlagosan és általában is több százezer forintot. A kormány számításai szerint a gyermeket nevelőknek nagyjából 600 milliárd forintot fizetnek majd ki, ezt azok kapják meg automatikusan, akinek a számlaszámát, a jogosultságait és a befizetéseit is ismeri az adóhatóság (NAV). Ők jellemzően azok, akik munkavállalóként dolgoznak és kapják a családi pótlékot, de mindazok is most számíthatnak az szja-visszatérítésre, akik a tavaly év végi határidőig jelentkeztek erre a NAV-nál. Akik ezt elmulasztották, az szja-bevallásban érvényesíthetik a kedvezményt, amely – kétkeresős család, és megfelelően magas jövedelem mellett – akár több mint 1,6 millió forintot is jelenthet. Az átlagos visszafizetett összeg mintegy 300 ezer forint.

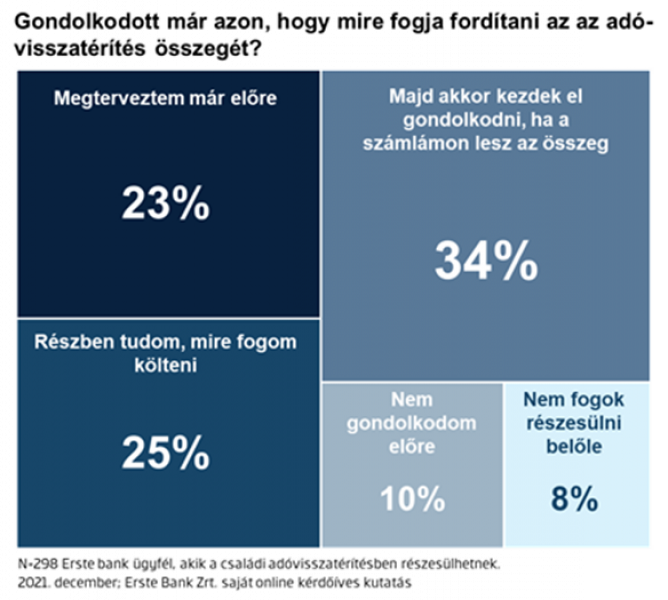

Az Erste Bank tavaly év végén, ügyfelei körében végzett kérdőíves kutatásából kiderül: az érintettek fele a pénz egy részének már talált helyet, míg negyede pontosan előre megtervezte, mit fog kezdeni az érkező összeggel. Harmaduk csak akkor kezd el gondolkodni az adóvisszatérítés sorsáról, amikor már kézhez kapta azt, 10 százalék pedig inkább az aktuális kiadásokra fordítja majd az összeget és nem készít terveket – ismertette a felmérés eredményeit Konczér Eszter, az Erste Bank piackutatásért felelős vezetője. A válaszadók 8 százaléka nyilatkozott úgy, hogy nem fog részesülni az adókedvezményből, aminek az oka a családok esetében a magasabb év közben érvényesíthető adókedvezmény összegében is kereshető: a három vagy több gyermekesek esetében például a bruttó átlagkeresetnél markánsan nagyobb jövedelem szükséges ahhoz, hogy egyáltalán befizetendő közteher keletkezzen, így most visszajárjon valamennyi a befizetett szja-ból.

A felmérés tanulsága szerint az szja-visszatérítés minden forintjának a helyét hajlamosabbak azok előre megkeresni, akiknek valamivel alacsonyabb összeg érkezik rendszeres jóváírásként a számlájára, míg a nagyobb havi rendszeres jövedelemmel rendelkezők inkább csak a pénz egy részéről találták ki, mire fordítják. A tervezés kérdésében választóvonalat a havi rendszeres megtakarítás megléte jelenti: azok, akik rendszeresen tesznek félre, nagyobb arányban (26 százalék) hajlamosabbak pontosan előre kitalálni, mit kezdenek majd a számlájukra érkező összeggel.

Azok közül, akik már tudják, hova megy a pénz, a legtöbben a lakás felújítását, a meglévő hitelek törlesztését, vagy a gyermekekkel kapcsolatos kiadásokat (nyelvtanulás, egyetemi költségek) jelölték meg célként. Ez utóbbi jellemzőbb az alacsonyabb és a közepes havi rendszeres jóváírási összeggel rendelkező ügyfeleknél, míg azok, akiknek havonta általában több pénz érkezik a számlájára, hajlamosabbak voltak a lakás felújítását, a meglévő hitelek törlesztését, vagy éppen az új kölcsön felvételéhez szükséges önerő megteremtését megjelölni célként. A befektetési szándék egyelőre a válaszadók töredékénél jelenik meg csupán, az egyszeri állami juttatást alig 4 százalék fektetné be – a többségük leginkább állampapírba.

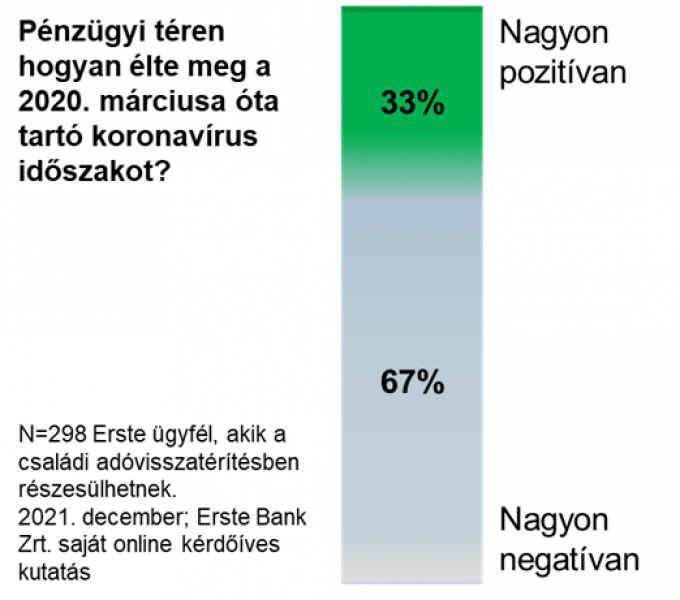

Mindez azért is érdekes, mert a megkérdezettek 65 százaléka gondolja részben vagy egészben úgy, hogy a pandémia rávilágított arra, mennyire fontos a pénzügyekben az előre tervezés. A válaszadók fele a nehézségek miatt kevésbé érzi stabilnak anyagi helyzetét, tizedük még ennél is negatívabban látja azt. Az ügyfelek 46 százaléka nyilatkozott úgy, hogy tudatosabban vásárol, jobban odafigyel, 48 százalék igyekszik rendszeresen félretenni, hogy tartalékot képezzen. A megkérdezett ügyfelek harmada úgy értékelte, hogy az új helyzet új lehetőségeket teremtett, ami pozitívan hatott, akár javulást is eredményezett. A vírushelyzetet sokkal kedvezőbben ítélték meg azok, akik rendszeres megtakarítással rendelkeznek, körükben magasabb volt a pandémiát lehetőségként megélők és a pozitív elmozdulást tapasztalók aránya is.