Lassított a kamatemelési cikluson az MNB

Kivezetik a forint-swapeszközt, tovább csökkentik az állampapír-vásárlási program összegét.A kamatemelésen kívül további két fontos bejelentést tett a jegybank, fokozatosan kivezetik a forintlikviditást nyújtó swapeszközt, illetve ismét csökken az állampapír-vásárlási program havi vásárlásainak összege, ezúttal 50 milliárd forintról 40 milliárd forintra. Legközelebb decemberben határoznak a vásárlásokról. A közlemény utolsó bekezdésében szerepel, hogy a kamatemelési ciklus havi lépésekben, kisebb lépésközzel folytatódhat, ez azt jelentené, hogy év végére 2,1 százalékos lesz az alapkamat.

Később teljesülhetnek az inflációs célok. Az MNB szerint a jövő év elejétől csökkenni kezd az infláció, és a második negyedévében kerül ismét a jegybanki toleranciasávba. Várhatóan csak a jövő év második felében kerül a 3 százalékos célszint közelébe, míg korábban az év közepére várták ezt.

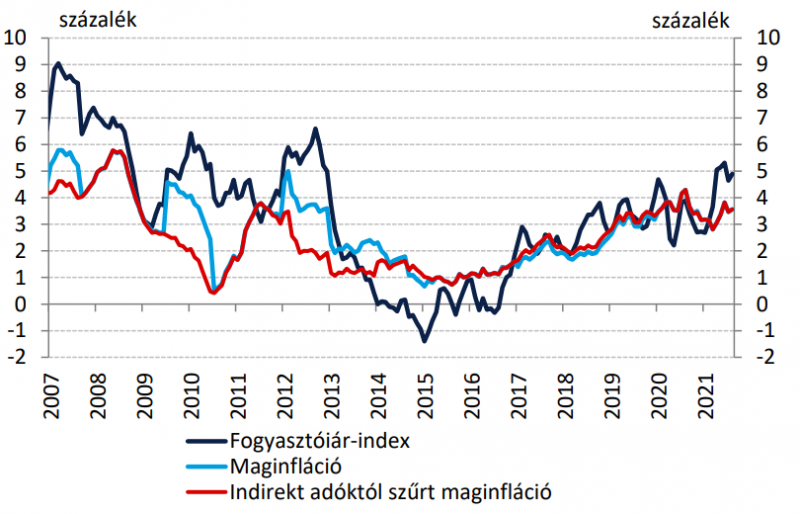

Augusztusban ismét erősödött az inflációs nyomás. Az előző hónapban - éves bázison - 4,9 százalékkal emelkedtek a fogyasztói árak, a maginfláció 3,6 százalékos volt. Az év utolsó 2 hónapjában ismét emelkedhet az árnyomás, melyet a többi feltétel változatlansága esetén a bázishatás önmagában is indokolhat. Az üzemanyagok és a jövedék adóval érintett termékeken kívül a szolgáltatások áremelkedése is fennmaradhat a következő hónapokban, mely az újraindítással magyarázható. Ezt a forgatókönyvet a járvány esetlegesen kialakuló, súlyos negyedik hulláma természetesen átírhatja, de már nem számítunk olyan szigorú korlátozásokra, mint tavaly és idén tavasszal, köszönhetően a viszonylag magas átoltottsági aránynak. Várakozásunk szerint az idei évben 4,3 százalékon alakulhat az éves átlagos infláció, mely jövőre 3,3 százalékra eshet vissza.

Forrás: Magyar Nemzeti Bank

Egyelőre kivár az amerikai jegybank. Az augusztusi Jackson Hole szimpóziumon végül nem történt meg a bejelentés Jerome Powell részéről az eszközvásárlási program leépítésével kapcsolatban. A jegybankelnök kifejtette, hogy az inflációs célokat véleménye szerint elérték, azonban a delta-variáns terjedése miatt jelentős kockázatok vannak a rendszerben. Elsősorban a foglalkoztatottsági adatokat figyeli a jegybank a következő hónapokban, az augusztusi adatsor azonban jelentős csalódást okozott. Ugyanakkor a Szövetségi Nyíltpiaci Bizottságban jól látszanak a törésvonalak, számos döntéshozó nyilatkozott úgy, hogy minél előbb meg kell kezdeni a program leépítését, és a monetáris politika lassú és fokozatos normalizálását. Várakozásunk szerint a bejelentésre az idei évben sor kerülhet, a program lassú leépítése december-januárban indulhat, és a jövő év második-harmadik negyedévében véget érhet. Azt feltételezve, hogy a jelenleginél nem lesz erősebb a koronavírus-járvány, mely megakaszthatja a gazdasági növekedést, illetve a foglalkoztatottság bővülését.

Újrakalibrálta a vészhelyzeti programot az EKB. A legutóbbi, szeptember elején tartott EKB kamatdöntő ülésen a várakozásoknak megfelelően nem változtak a kamatszintek. A döntést követő közleményben megjelent egy titokzatos mondat, miszerint a Kormányzótanács a finanszírozási feltételek és az inflációs kilátások együttes értékelése alapján úgy ítéli, hogy a kedvező finanszírozási feltételek úgy is fenntarthatók, ha a pandémiás vészhelyzeti vásárlási program (PEPP) keretében végzett nettó eszközvásárlás üteme mérsékelten kisebb lesz, mint az előző két negyedévben. Christine Lagarde újságírói kérdésre tisztázta, hogy ez nem tapering, csupán a program újrakalibrálása. Várakozásunk szerint jövő március végén az EKB kivezeti a pandémiás-vészhelyzeti eszközvásárlási programot (PEPP), – feltételezve, hogy nem lesznek további, súlyos járványhullámok – az eszközvásárlásokat fokozatosan mérsékelhetik. A bejelentésre vagy október 28-án, vagy december 16-án kerülhet sor. Arra számítunk, hogy nem fogják nullára csökkenteni, a kivezetéskor érvényes havi keretösszeggel megnövelik az APP eszközvásárlási program havi keretösszegét, mely jelenleg 20 milliárd euró. Kamatemelésre legkorábban 2024-ben kerülhet sor az eurózónában.

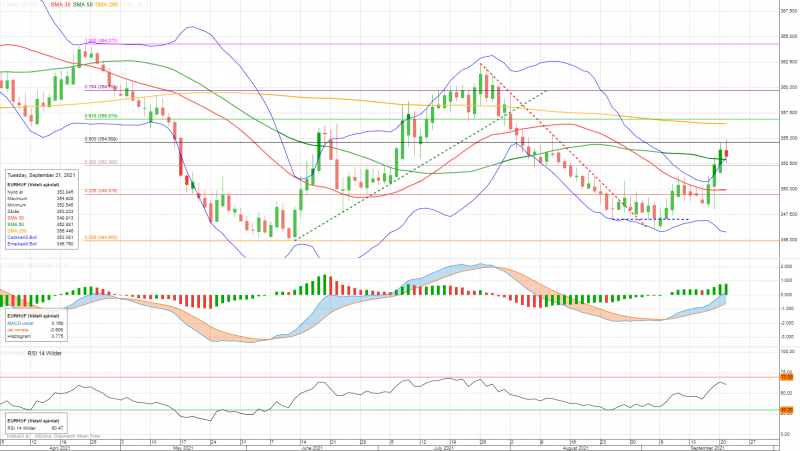

A kínai bizonytalanság megérintette a forintot. Az elmúlt napokban jelentős forintgyengülés indult a nemzetközi befektetői hangulat bizonytalansága miatt, majd a vártnál kisebb kamatemelés tovább gyengítette a hazai fizetőeszközt, de a közlemény megjelenését követően visszakorrigált a jegyzés. A technikai kép alapján további emelkedés várható a 200 napos mozgóátlag irányába, mely 356,50-nél képez fontos ellenállási szintet.