Mélyben a lakáshitelezés, rég látott szinten a betéti kamatok

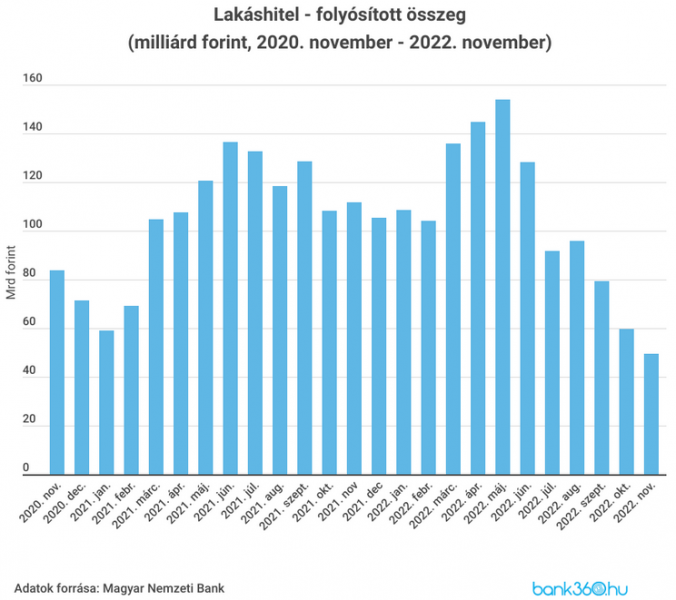

A jegybank kamatemelései csúnyán visszavetették a lakossági hitelezést Magyarországon a 2022 végére. Tavaly novemberre tízéves csúcsra értek a lakáshitelkamatok, ennek megfelelően a felvett kölcsönök volumene ötéves mélypontra esett vissza a Magyar Nemzeti Bank (MNB) friss adatai szerint. A 11. hónapban felvett lakáshitelek átlagos kamata már éppen csak elmaradt a 10 százaléktól (9,96 százalékos lett), ennél magasabb forint lakáshitelkamatokkal utoljára 2012 szeptemberében szembesült a lakosság - írja a Bank360.hu.

Megjöttek a kétszámjegyű lakáshitelkamatok

A jegybank a szerződéses összeggel súlyozva számítja ki az átlagos kamatokat, vagyis a nagyobb lakáshitelek nagyobb súllyal szerepelnek a statisztikában, a bankok pedig előszeretettel adnak kisebb kamatot a magasabb hitelösszegre. Ez alapján feltételezhető, hogy novemberben sokan már 10 százalék fölötti kamattal jutottak csak lakáshitelhez, ezt mutatják a bankok általános lakáshitel ajánlatai is.

A változó kamatozású lakáshitelek kamata már meghaladta a hónapban a 14 százalékot, a legolcsóbban az 5-10 év közötti kamatperiódussal (ez praktikusan 10 éves kamatperiódust jelent) vehettek fel lakáshitelt az igénylők, még 7,6 százalékos átlagkamattal. Volt azonban olyan bank, éppen a piacon a legnagyobb OTP, amely október végétől már csak végig fix kamatozású lakáshiteleket értékesít.

A lakossági ügyfelek novemberben a szezonális kiigazított adatok szerint 50,6 milliárd forintnyi lakáshitel-szerződést kötöttek a bankoknál, ez 2017 áprilisa óta nem látott mélypont. A szerződések több mint egyharmada volt végig fix kamatozású, 30 százalék körül volt az ötéves és a tízéves kamatperiódusú hitelek volumene, változó kamatozású hitelt nagyon kevesen vettek fel.

A személyi kölcsönök kamata is az egekben

Tovább emelkedett novemberben a személyi kölcsönök kamata is. A szerződéses összeggel súlyozott átlagos kamat 18,74 százalékosra ugrott, kereken egy százalékponttal emelkedett októberhez képest. Ilyen magas kamatokkal is nagyon régen, utoljára 2015 őszén találkozhattak a bankok ügyfelei. A felvett személyi kölcsönök volumene is visszafogottan alakult. Az év utolsó előtti hónapjában 37,8 milliárd forint volt a szerződéses összeg, alig valamivel magasabb az októberinél, vagyis a fekete péntekhez és a karácsonyi vásárlásokhoz kapcsolódó akciók nem pörgették fel a folyósítást.

Az viszont látszik az MNB adatsorain, hogy a lakosságnak fogy a pénze, egyre kevesebben jönnek ki a hónap végéig a jövedelmükből. A folyószámlahitelek állománya ugyanis megugrott az év utolsó előtti hónapjában, 252,7 milliárd forintra, ez több mint 11 milliárdos növekmény egyetlen hónap alatt. Szerepet játszhattak ebben az emelkedő árak és a magasabb rezsiszámlák is, de ezek rendezéséhez a jelek szerint egyelőre nem vesznek még fel hosszabb távú hitelt a háztartások, csak a bankszámláik csúsznak egyre többször a hónap végére mínuszba - értékelik az adatokat a Bank360.hu szakértői.

Hajrázni kezdett a babaváró

Novemberben még nem lehetett pontosan tudni, mi lesz a babaváró támogatás sorsa. A kormány megígérte még a nyáron, hogy 2023-tól is igényelni lehet majd venni a kamattámogatásos konstrukciót, de az erről szóló kormányrendelet csak a két ünnep között jelent meg a Magyar Közlönyben.

A kormányhivatalok téli szünete és a bankok 10 munkanapos ügyintézési határideje miatt viszont azelőtt úgy lehetett tudni, csak a december 15-ig hiánytalanul benyújtott hiteligényeket tudják a bankok biztosan befogadni, így érthető, ha sok fiatal pár az év utolsó heteiben igyekezett még felvenni a kedvezményes babaváró hitel. Novemberben vélhetően ennek is köszönhető, hogy októberhez képest nőtt a babaváró támogatások szerződéses összege, 32,7 milliárd forint volt az igénylés, bő 4 milliárddal több, mint a megelőző hónapban.

Emlékszik még a 2008-as válságra? Elvileg megjöttek az akkori betétkamatok

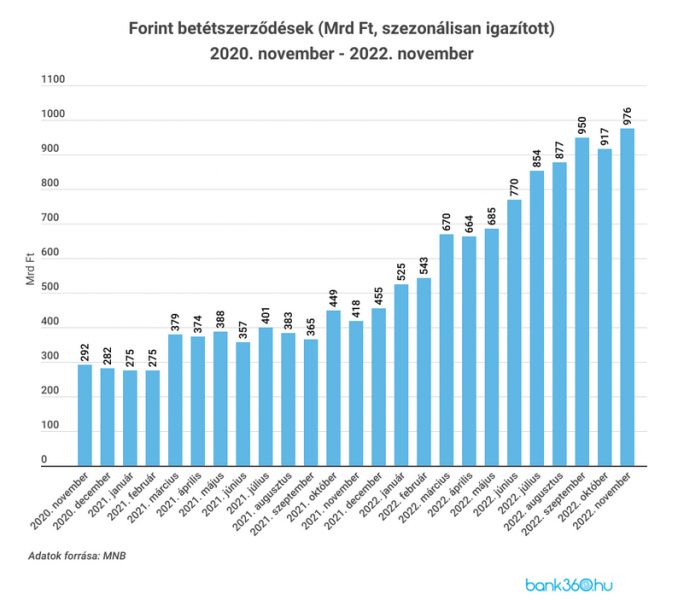

A betétesek számára jó hír lehet, hogy az MNB friss adatai szerint a lekötött betétek átlagos kamata novemberre 10,97 százalékosra ugrott. Ennél magasabb kamatok utoljára 2008 novemberében voltak, a hitelválság legkritikusabb időszakában. A lekötött betétek szerződéses összege is emelkedett 976,4 milliárd forintra, ami bő tízéves rekord.

A háztartások teljes lekötött betétállománya ugyanakkor stagnált, még mindig alig éri el a 2400 milliárd forintot, ami vélhetően annak köszönhető, hogy a lakosság szélesebb rétegei számára nem érhetők el a kiemelkedő kamatozású betétek. Néhány kisebb bank kínál ugyan az alapkamathoz kötött kamatozású lekötött betétet lakossági ügyfeleknek, de a nagybankoknál továbbra is 0 százalék körül vannak a kamatok a legtöbb esetben.

Kivéve egy-két speciális konstrukciót, mint az OTP Bank 10 százalékos kamatot fizető Bónusz betétje, amelyet azoknak kínál, akik Egyéves Magyar Állampapírban tartották a banknál a megtakarításukat, és lejár a futamidejük. Az általánosan igénybe vehető ajánlatok közül továbbra is a Cetelemé a legmagasabb, hiszen kétéves lekötésre 12 százalékos kamatot kínál, és lekötés nélkül, látra is ad 9 százalékot a megtakarítási számlán.

Igazán kiemelkedő betétkamatot viszont csak a privátbanki ügyfelek érhettek el a legtöbb hitelintézetnél, akik kereskedelmi banki közvetítéssel jegybanki betétben is tarthatták a pénzüket akár 18 százalékos kamat mellett. Ennek a gyakorlatnak november végén vetett véget a kormány, amikor megtiltotta, hogy a bankok a három hónapos diszkontkincstárjegy hozamánál magasabb kamatot fizessenek a 20 millió forintot meghaladó lakossági bankbetétekre. Az intézkedés miatt elképzelhető, hogy decemberben már alacsonyabb lett a lekötött betétek átlagos kamata.