Mennyi lesz így a forint / euró árfolyam, hogy az MNB nem csökkenti tovább a kamatot?

A megjelent közlemény utolsó bekezdése szigorúbbá vált: "A meghatározó nagy gazdaságok várható kamatpályáit jelentős bizonytalanság övezi. A feltörekvő piacokkal szembeni kockázatkerülés és a fennálló geopolitikai feszültségek az elmúlt hónapokban növelték a felfelé mutató inflációs kockázatokat.

Továbbra is óvatos és türelmes monetáris politika indokolt. A Tanács megítélése szerint a geopolitikai feszültségek, a változékony pénzpiaci környezet és az inflációs kilátásokat övező kockázatok a szigorú monetáris kondíciók fenntartását indokolják." A decemberi közleményben az utolsó mondat így szólt: "A Tanács megítélése szerint a geopolitikai feszültségek, a változékony pénzügyi piaci folyamatok és az inflációs kilátásokat övező kockázatok a kamatcsökkentés további szüneteltetését indokolják."

Továbbra is 6 százalékon hirdetik meg az FX-swap tendereket. Az MNB továbbra 6 százalékos implikált kamat mellett hirdeti meg az egynapos devizalikviditást nyújtó FX-swap tendereket. December 20-án 50 bázisponttal emelték meg az implikált kamatot, többek között ennek segítségével sikerült stabilan tartani a tavalyi év végén a pénzügyi piaci folyamatokat.

Virág Barnabás az inflációs kockázatokat hangsúlyozta. A kamatdöntő ülést követő háttérbeszélgetésen az alelnök többször kiemelte, hogy emelkedtek az inflációs várakozások az elmúlt időszakban, emellett a világpiaci nyersanyagárak is emelkedtek. Ugyanakkor továbbra is arra számítanak, hogy a dezinfláció februárban újraindul. A globális befektetői hangulatot a decemberi kamatdöntés óta nagyfokú változékonyság jellemezte.

A Fed és az EKB monetáris politikája között divergencia várható, ami a feltörekvő piacokon a kockázatkerülés erősödését eredményezheti, mely szintén növelheti az inflációs kockázatot. Hozzátette, hogy a magyar gazdaság fundamentumai általánosan javulnak, és az idei évi növekedésnek egyre szélesebb alapjai vannak.

Ezekre a tényezőkre figyel a jegybank. Továbbra is 3 fontos tényezőt követ szorosan az MNB, az inflációs kilátásokat (az inflációs várakozások változását, árfolyamváltozások begyűrűzését, a nyersanyagárak alakulását), a kockázati megítélést (a külső egyensúlyi folyamatok alakulását, a költségvetési célok teljesülését), illetve a pénzügyi piaci stabilitást (országspecifikus kockázatok változását, a globális kamatkörnyezetet és befektetői hangulat alakulását).

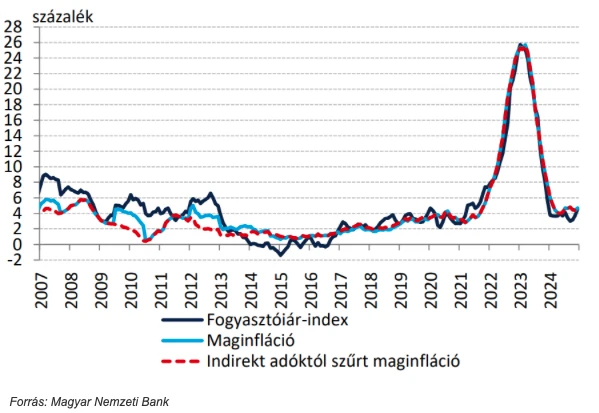

Tovább emelkedett az infláció. Részben a bázishatások, részben a forint korábbi gyengülése miatt decemberben 4,6 százalékra emelkedett az éves bázison számított infláció, míg havi bázison fél százalékos volt az áremelkedés. Az élelmiszerek mellett a fogyasztással korrigált háztartási energia ára is emelkedett, illetve a szolgáltatási költségek is. A következő hónapokban 4 százalék felett ragadhat az éves infláció mértéke.

Forrás: Magyar Nemzeti Bank

Sűrű lesz a hét további része. Holnap este az amerikai jegybank, majd csütörtök délután az Európai Központi Bank is kamatdöntő ülést tart. A Fed részéről nem várható kamatcsökkentés, mivel Donald Trump vámpolitikája jelentős bizonytalanságot okozhat a következő időszak inflációs pályájában. Az Európai Központi Bank viszont várhatóan újabb 25 bázispontos kamatvágást hajt végre, az eurózónában tapasztalható alacsony infláció, illetve visszafogott gazdasági növekedés miatt. Utóbbi esetében a piaci szereplők jelenleg összesen 90 bázispontos kamatvágást áraznak az idei évre, míg az Egyesült Államokban csupán 50 bázispontost.

Fontos támasznál az euró-forint árfolyama. A 408,50-es szintet teszteli napok óta a jegyzés, amennyiben sikerül szignifikánsan letörni, a következő potenciális támasz a 405-406-os tartomány lehet. Felül a 408,50-es szintet követően 410-nél látszik a következő meghatározó ellenállási szint.