Mire számíthat az, aki végig benne maradt a fizetési moratóriumban?

A törlesztési moratóriumot (más néven fizetési szüneteltetést) 2020. március 18-án hívta életre a kormány a COVID járvány okozta gazdasági nehézségek enyhítésére, sokan ugyanis nem tudták volna fizetni a hiteleiket. A moratórium eredetileg minden hitelre automatikusan vonatkozott, vagyis a 2020.03.18-ig folyósított kölcsönök törlesztőrészletét nem kellett megfizetniük az adósoknak. A meg nem fizetett kamatot azonban a bankok nem engedik el, azt később vissza kell fizetni.

Fontos, hogy a moratórium ideje alatt felhalmozott kamatot a bankok nem kérhetik el egy összegben az adósoktól, azt a hátralévő futamidő alatt egyenlő részletekben kell megfizetniük. Ráadásul az összegyűlt összeg maga nem kamatozik, így az gyakorlatilag olyan, mintha kamatmentes kölcsönt kapott volna az adós.

További fontos szabály, hogy a moratórium utáni havi törlesztő nem emelkedhet kifejezetten a moratórium miatt. Mivel a moratórium alatt meg nem fizetett kamatot végül vissza kell fizetni, ez csak úgy kivitelezhető, ha a kölcsön futamideje meghosszabbodik, vagyis valamelyest hosszabb lesz a futamidő, mint eredetileg volt.

Kevesen maradtak a moratóriumban

A szüneteltetés már 33 hónapja fennáll - az intézkedést többször meghosszabbították -, jelenleg már csak az arra rászorulók számára maradt meg a törlesztés szüneteltetése, de nekik is csak akkor, ha ezt külön kérték a bankjuktól.

A szüneteltetés sokaknak segített átmenetileg, vannak azonban olyanok, akik 33 hónap óta nem törlesztenek. A moratóriumban lévők száma az indulás óta azonban jelentősen csökkent, az egyre nagyobb számban kilépő ügyfelek miatt 2022. augusztusra már csak a vállalati hitelek mindössze 1 százaléka, a lakossági hiteleknek pedig 3 százaléka vett részt a célzott fizetési moratóriumban, arányuk pedig azóta tovább csökkent.

Jelentősen emelkedhet a teljes visszafizetés

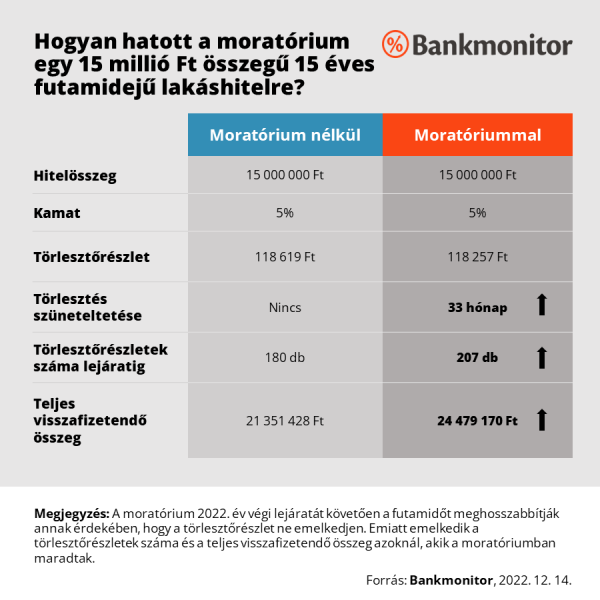

Azoknál azonban, akik az utolsó pillanatig benne maradnak a moratóriumban, komoly kamatfizetési kötelezettség halmozódik fel. A Bankmonitor szakértői megvizsgálták ezt egy lakáshitel példáján keresztül: tegyük fel, hogy a moratórium kezdetekor a fennálló tartozás 15 millió forint, a hátralévő futamidő pedig 15 év volt. A kölcsön kamata 5 százalék, az adós által fizetendő törlesztőrészlet pedig 118 619 forint.

Ennek a részletnek a megfizetése alól mentesülhetett a család 33 hónapon keresztül. Ezen időszak alatt azonban a 2 062 500 forint kamat halmozódik fel, melyet meg kell fizetni a hitel lejáratáig. Annak érdekében, hogy ténylegesen ne emelkedjen a törlesztő, a kölcsön lejáratát 60 hónappal ki kell tolni, ami azt jelenti, hogy ténylegesen 27 darabbal (180-ról 207-re) emelkedik a megfizetendő részletek száma.

Emiatt a futamidő alatt visszafizetendő teljes összeg 3,1 millió forinttal, azaz 14,65 százalékkal emelkedik. (21,3 millió forintról 24,4 millió forintra emelkedik.) Ezt kell megfizetnie az adósnak pluszban a 33 hónap nyugalomért és békéért cserébe.

Mégis emelkedhet a havi törlesztő?

A Nagy Márton gazdaságfejlesztési miniszter által kiadott közlemény szerint kormány arról döntött, hogy az ügyfelek által fizetendő havi törlesztőrészlet 2023 januárjától nem emelkedhet a moratóriumban való részvétel során felhalmozódó kamatok és díjak miatt, illetve a tartozás visszafizetésének a futamidő meghosszabbításával kell megvalósulnia.

Mindez összhangban van az eddigi szabályokkal, vagyis a törlesztőrészlet nem emelkedhet a szüneteltetés alatt felhalmozott kamatok és díjak miatt. Ugyanakkor ez nem azt jelenti, hogy mindenképpen ugyanannyit fog valaki törleszteni, mint amennyit 2020 februárban fizetett. Az eltelt idő alatt ugyanis számos meglévő kölcsön kamata megemelkedett.

Márpedig a kamatemelkedés miatti törlesztőrészlet növekedéstől nem véd a moratórium, illetve az ahhoz kapcsolódó futamidő kitolás. Ha a korábbi példában szereplő 5 százalékos kamatozású kölcsön kamata 6,5 százalékra növekedne, akkor a hitel törlesztőrészlete is 130 666 forintra emelkedne. Gyakorlatilag a moratóriumot követően ez a törlesztőrészlet lenne a korlát, amelybe a jövő évtől a fizetési kötelezettségnek bele kellene férnie.

Vagyis, igenis szembesülhetnek az adósok a fizetési kötelezettség emelkedésével. Bár azt ki kell hangsúlyozni, hogy az érvényben lévő kamatstopok ezt az emelkedést ideigenesen mérsékelhetik.