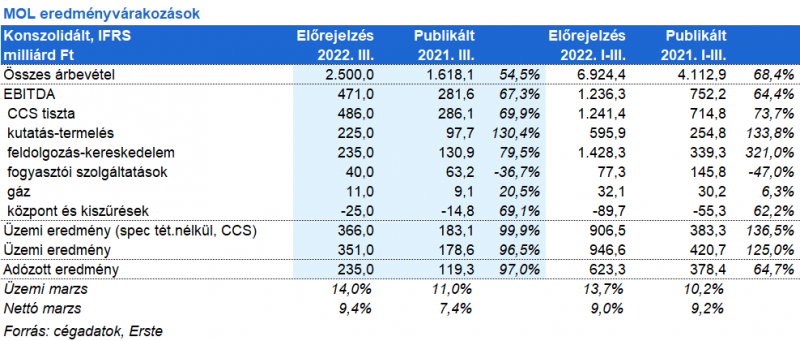

Mire számíthatnak a MOL befektetők november 4-én?

A cég divíziói közül a kutatás-termelés jelentősen növelte eredményét, ami a magas olaj- és gázáraknak köszönhető. A becslésünk 225 milliárd forint negyedéves, tisztított, CCS-alapú EBITDA. A Brent típusú kőolaj európai átlagára 99,1 dollár volt hordónként a harmadik negyedévben az előző negyedév 112,8 dolláros átlagára után.

Az 1-hónapos TTF átlag gázár 203,5 euró/MWh volt az előző negyedév 100,9 euró/MWh árával szemben. A dollár erősödése szintén segített, az amerikai deviza átlagára 400,8 forint volt, míg a második negyedévben csak 362,5 forintot tett ki. A MOL a becslésünk szerint napi 91 ezer hordóegyenértékes szénhidrogént termelt.

A feldolgozás-kereskedelem üzletág kisebb árrését kompenzálta a nagyobb volumen hatás. A mi becslésünk szerint a Brent komplex finomítói árrés 10 dollár/hordó lehetett, míg az Ural/Brent árkülönbség 24 dollárt tett ki a harmdik negyedévben. Ez a két mutató az előző negyedévben 17,6 dollár/hordó és 34,8 dollár/hordó volt, tehát a marzs környezet némileg romlott negyedév/negyedév alapon.

A Dunai Finomítóban jelentős karbantartás zajlott ebben az időszakban. A magyar állam enyhített az ársapka szabályozáson, szűkítette azon fogyasztók körét, akik kedvezményes áron vehettek dízel és benzin terméket. Ez hozzájárult ahhoz, hogy a cég javuló eredményt érjen el a második negyedévhez képest.

A fogyasztói szolgáltatások üzletágat továbbra is sújtotta a negatív árszabályozás és a 480 forinton befagyasztott kiskereskedelmi ár, amit ellensúlyozott az erős üzemanyag és nem-üzemanyag volumen hatása. Az előrejelzésünk szerint a divízió 40 milliárd forint tisztított EBITDA profitot ért el az időszakban. A gázüzletág harmadik negyedéves EBITDA nyeresége 11 milliárd forint a becslésünk szerint. A központ és a szegmensek közti átvezetés hatása 25 milliárd forint veszteség az EBITDA soron.

A nettó nyereség előrejelzésünk 235 milliárd forint, ami kismértékben elmarad az előző negyedév rekordnak számító 249,5 milliárd forintjától. A MOL-t nagyobb mértékben sújtották a magyar állam különadói, mint korábban. A cég fizet az Ural/Brent különbség után, és az állam megemelte a bányajáradékot illetve a kiskereskedelmi különadót is. A MOL a negatív szabályozási környezet ellenére a rendkívül kedvező külső tényezőknek és a belső hatékonyságnak köszönhetően kiváló teljesítményt nyújtott.