Nem enyhül az infláció, a drágulás mindent felzabál!

Óriási meglepésre érdemben emelkedett az infláció 2022. januárjában: az éves áremelkedés mértéke 7,9% volt az előző hónapban a KSH adatai alapján. A decemberi 7,4 százalékos áremelkedéshez képest a januári drágulás még 0,5 százalékponttal magasabb is volt, pedig az elemzők stagnálást vártak.

Az infláció értelemszerűen hatással van mindenkire, aki bármilyen boltba jár, hiszen többet kell fizetni a megvásárolt áruért, mint korábban. De hatása lehet a drágulásnak a pénzügyeinkre is: megtakarításaink, hiteleink árát, értékét is jelentősen befolyásolja a fogyasztói árindex alakulása.

A befektetések hozama elértéktelenedik

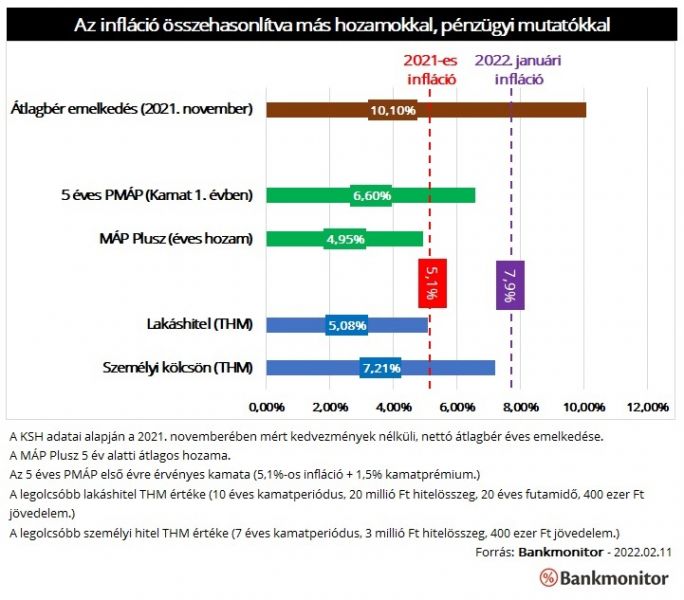

A jelenleg elérhető, biztosnak tekinthető befektetések jó részének a kamata nem éri el az infláció mértékét. A korábbi szupersztár, a Magyar Állampapír Plusz (MÁP Plusz) éves átlagos hozama 4,95%. Ez jóval kisebb a 7,9 százalékos inflációnál, sőt a 2021-es teljes évre érvényes 5,1 százalékos áremelkedéstől is elmarad. Vagyis negatív a reálhozam, ami azt jelenti, hogy a befektetés során a megtakarításunk vásárlóereje csökken, hiszen a kapott kamatoknál nagyobb mértékben emelkedik az áruk ára.

A Prémium Magyar Állampapír (PMÁP) kamata az előző éves infláció mértékéhez van kötve: az infláció értékére még egy 1,5 százalékos kamatprémium is rákerül. Ezáltal a tavalyi éves áremelkedést a befektetés első évében elérhető nyereség 1,5 százalékponttal meghaladja. A jelenlegi, 7,9 százalékos áremelkedéstől azonban még ennek a befektetésnek az első éves nyeresége is elmarad.

Ha a jelenlegi inflációt meghaladó nyereséget szeretnénk elérni, akkor mindenképpen valamilyen kockázatosabb befektetést kell választanunk. Ez azonban természetesen azt is jelenti, hogy a nyereség még kevésbé biztos, sőt akár a befektetett pénzünket részben el is veszíthetjük.

A hitelköltség sem éri el az infláció mértékét

Az előzőknél sokkal jobb hír, hogy a hitelek éves átlagos költsége, azaz a THM értéke sem éri el a jelenlegi infláció mértékét. Ez pedig az elmúlt időszakban tapasztalt banki hitelkamat emelések ellenére is igaz.

A legolcsóbb személyi hitel éves költsége 7,21%, ez az előző hónapban mért áremelkedésnél 0,69 százalékponttal kedvezőbb.

A legkedvezőbb, 10 éves kamatperiódusú lakáshitel éves költsége pedig 5,08%. Ez az érték pedig a teljes, 2021-es inflációnál kedvezőbb. Vagyis az egy év alatt a kölcsönünkre kifizetett kamatok értéke kisebb, mint amennyivel az árak emelkednek.

A bérek még mindig az infláció fölött emelkednek

Az mindenképpen jó hír, hogy a KSH adatai alapján az átlagbér még mindig nagyobb mértékben emelkedik, mint a fogyasztói árindex (fontos kihangsúlyozni, hogy a legfrissebb átlagbér-adat (a KSH által közzétett) 2021. novemberi, az akkori inflációs érték 7,4% volt).

Tavaly novemberében ugyanis az éves nettó béremelkedés 10,1% volt. Ezen adatok alapján az átlagfizetéssel rendelkező magyarok még a magas infláció ellenére is kedvezőbb helyzetben vannak, mint egy évvel korábban.

Fontos, hogy a vizsgálat során a már ismert inflációs adatok - 2022. január, 2021. teljes év - lettek összehasonlítva a jelenleg elérhető megtakarítások és hitelek kamatával, hozamával. Ez azt is jelenti, hogy a múltbeli áremelkedés a jövőben kifizetett költségekkel, hozamokkal lett összevetve, ezt mindenképpen figyelembe kell venni az eredmények értékelése során.

További hozamemelkedés várható

A vártnál jóval magasabb infláció miatt várhatóan a jegybank tovább fogja emelni az irányadó kamatokat. Ez a lépés pedig tovább fogja drágítani az új lakáshiteleket, személyi kölcsönöket. Éppen ezért a hiteligénylés előtt állóknak érdemes gyorsan lépniük, megelőzve a további költségnövekedést.