Nyugdíjas éveid forognak kockán, ha nem növeled időben a megtakarításaidat!

Későn gondolunk a nyugdíjra

Ahogy sok más fontos döntést is hajlamosak vagyunk halogatni, úgy a nyugdíjas évekre való felkészülést is gyakran túl későn kezdjük el. Sokan csak akkor kezdenek el foglalkozni vele amikor már vészesen közeleg a nyugdíjba lépés időpontja és ez megdöbbentő hátrányt jelenthet. A halogatás olyan szinteket ölt, hogy az érdeklődők 24 százalékának már kevesebb mint 10 éve marad a nyugdíjig. Ez pedig azt jelenti, hogy már nincs elég idejük arra, hogy teljes mértékben kihasználják az állami támogatású nyugdíjmegtakarítási lehetőségeket.

Leggyakrabban ennyit teszünk félre

A Bankmonitor nyugdíjmegtakarítási kalkulátorok januári adatai alapján három megtakarítási összeg emelkedik ki, ezek a 10 ezer, a 20 ezer és az 50 ezer forint.

Ahogyan azt már egy korábbi cikkünkben is megírtuk, a 10 ezer forintos havi nyugdíjmegtakarítás az önbecsapással egyenértékű. Ilyen összegű havi megtakarítással még fiatalon kezdve sem számíthatunk szép nyugdíjvagyonra. A 20-as évek végén indítva egy ilyen megtakarítási összeg mai értéken csupán havi 30-50 ezer forintos nyugdíjkiegészítésre lesz majd elegendő.

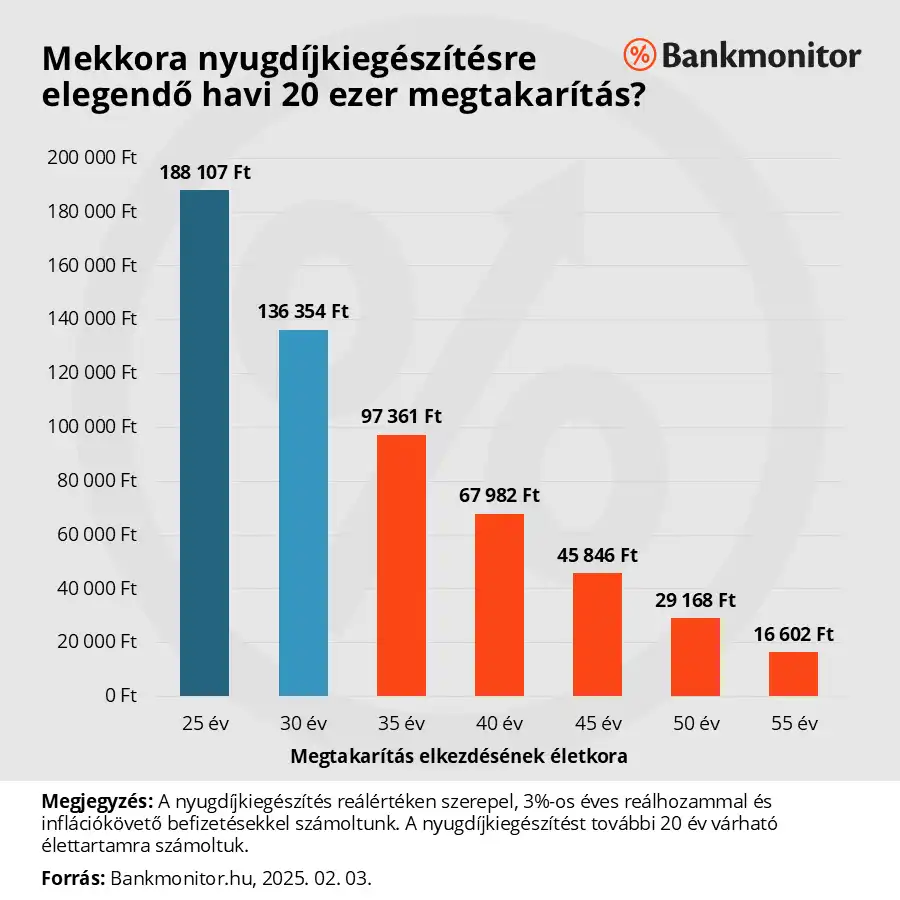

Januárban toronymagasan a leggyakrabban jelölt opció a 20 ezer forintos havi megtakarítás volt. Bár ez pont kétszerese a havi 10 ezer forintnak, valójában még ebből sem lehet német nyugdíjas életszínvonalat biztosítani, de azért szép eredményeket lehet elérni, ha még fiatalon kezdjük el a takarékoskodást.

Ahogy az ábrán is látható, ha valaki 25 évesen kezd el havi 20 ezer forintot félretenni, akkor évi 3%-os reálhozammal számolva akár 188 ezer forintos nyugdíjkiegészítésre is számíthat. Azonban, ha idősebb korban kezdi valaki a takarékoskodást havi 20 ezer forinttal, akkor jóval szerényebb nyugdíjkiegészítésre számíthat majd idősebb korában.

Ha úgy véled, hogy nem kell aggódnod a nyugdíjad miatt, mert majd az állam gondoskodik rólad, akkor technikailag igazad van, nyugdíjad valóban lesz. Az már más kérdés, hogy mire lesz elég az az állami nyugdíj. Ha szeretnéd megtudni, hogy várhatóan mennyi állami nyugdíjra számíthatsz, kalkulátorunk segítségével ezt egyszerűen kiszámolhatod.

Sokan már felismerték, hogy a nyugdíjas éveik biztonságáról időben és saját maguknak kell gondoskodni, ezért egyre többen tesznek félre tudatosan nagyobb összegeket. Egy havi 50 ezer forintos megtakarítás például már kifejezetten jó alap lehet a gondtalan időskorhoz! A példa kedvéért 45 éves kezdéssel és évi 3%-os reálhozammal 115 ezer forint nyugdíjkiegészítés tud összejönni havi 50 ezer forinttal.

Érdemes megemlíteni, hogy nem elhanyagolható azoknak a száma sem, akik havi 100 ezer forintot vagy annál is többet szándékoznak nyugdíjcélra fordítani. Persze ehhez megfelelő jövedelemre is szükség van, de ha ezt megengedheted magadnak, akkor hatalmas lépést teszel a gondtalan nyugdíjas évek felé.

Hiába van közelebb a nyugdíjkorhatár akkor sem takarítunk meg többet

Hiába van közelebb a nyugdíjkorhatár akkor sem takarítunk meg többet

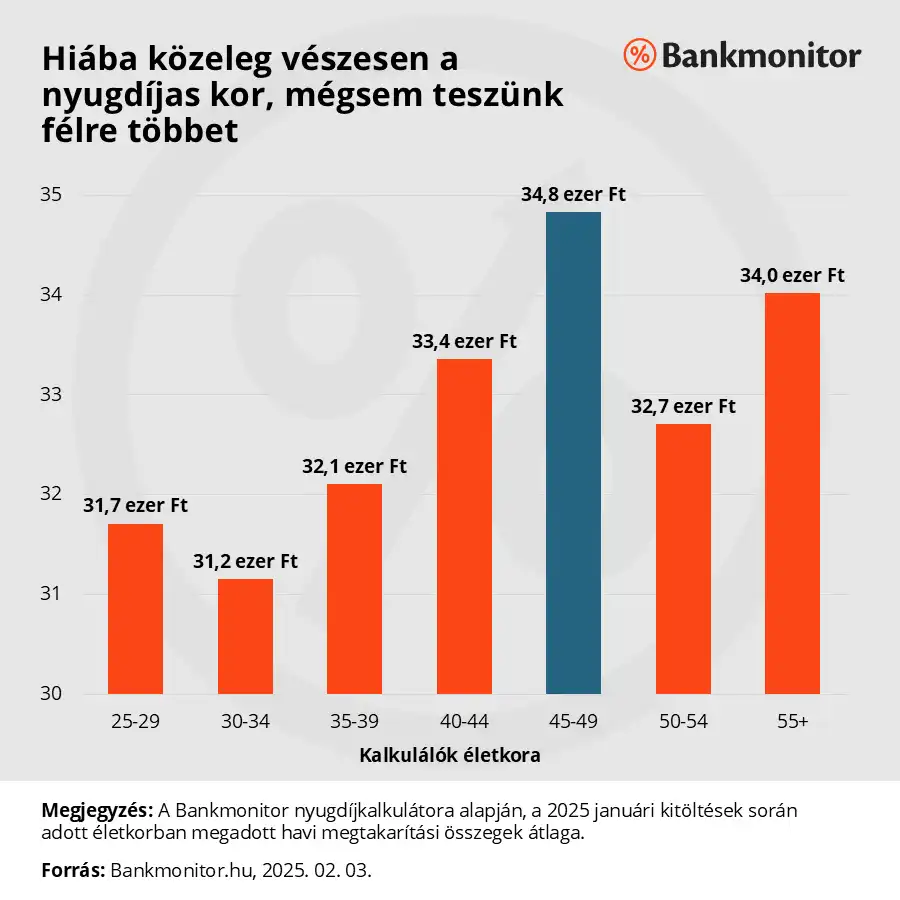

Sokan nem kezdenek el időben foglalkozni a saját nyugdíjuk tervezésével, ami már önmagában is problémát jelent. Ennél is súlyosabb azonban, hogy az idősebb korosztály sem tesz félre többet, mint a fiatalok. Ez komoly gondot okozhat, ha valaki jelentős nyugdíjkiegészítésre számít.

A legfontosabb tudnivaló, hogy minél később kezdünk el megtakarítani, annál nagyobb havi összegeket kell félretenni ahhoz, hogy elegendő tartalékot gyűjtsünk össze a nyugdíjas évekre.

Az alábbi ábrán ugyan a 45-49 éves korosztály mutat némi kiemelkedést, azonban ha jobban megnézzük a számokat, kiderül, hogy a különbség minimális. Ennek két fő oka lehet: egyrészt sokan nincsenek tisztában azzal, hogy valójában mekkora összeget kellene havonta félretenniük ahhoz, hogy érdemi nyugdíjkiegészítést kapjanak, másrészt pedig sokaknak egyszerűen nincs mozgástere a nagyobb megtakarításra, mert az már a mindennapi kiadásaik rovására menne.

Ezek alapján a fiatalok lesznek a legjobb helyzetben nyugdíjas korukban.

25 – 29 évesek: 132 876 Ft

30 – 34 évesek: 104 447 Ft

35- 39 évesek: 83 990 Ft

40 – 44 évesek: 66 236 Ft

45 – 49 évesek: 49 919Ft

50 – 54 évesek: 31 364 Ft

55+ évesek: 23 971 Ft

Minél később kezd valaki takarékoskodni, annál többet kellene félretennie – ennek ellenére a számok azt mutatják, hogy a megtakarítók nem emelik kellő mértékben a befizetéseiket, így a várt nyugdíjkiegészítés elmaradhat.

Hamarabb kezdd, sokkal egyszerűbb!

Hamarabb kezdd, sokkal egyszerűbb!

A kamatos kamat ereje lenyűgöző, főleg, ha elegendő idő áll a rendelkezésére. Ezért érdemes észben tartanod, hogy bármilyen befektetésről vagy megtakarításról is legyen szó, minél előbb kezded el, annál kedvezőbb helyzetbe kerülsz. Nincs ez másként a nyugdíj-megtakarításokkal sem. Ha használtad az állami nyugdíj kalkulátorunkat, akkor már tudhatod, hogy mire számíthatsz az államtól, és most azt is kiszámolhatod, hogy az ennek függvényében meghatározott megtakarítási összeg mekkora vagyont eredményezhet számodra 65 éves korodig.