Örök dilemma: Béreljek vagy vásároljak lakást?

A Magyar Nemzeti Bank Lakáspiaci jelentése szerint jelentős élénkülést hozott az idei év a lakáspiacon. 2024 harmadik negyedévében az országos tranzakciószám 16%-kal, míg Budapesten 31%-kal emelkedett az előző év azonos időszakához képest. A javuló makrogazdasági környezet, a hitelkamatok csökkenése, a 2023-ban elhalasztott kereslet újraéledése, valamint a támogatott lakáshitelek, mint például az idén debütált CSOK Plusz által elérhető magasabb hitelösszegek mind hozzájárultak ahhoz, hogy a lakáspiaci forgalom felpezsdüljön.

A lakásárak csökkenésére hiába várunk

Budapesten egy év alatt átlagosan 9,3%-kal nőttek az árak, míg vidéken és községekben is hasonló, 8-9%-os növekedést mértek. Ezek az adatok egyértelműen mutatják, hogy a vásárlás továbbra is jelentős anyagi elköteleződést jelent. Ugyanakkor a hitelkamatok csökkenése érzékelhető javulást hozott a lakásvásárlás elérhetőségében. 2024 júliusára mind az új, mind a használt lakások finanszírozása kedvezőbbé vált, hiszen a piaci lakáshitelek átlagos kamatlábának csökkenése könnyebbé tette a törlesztést, illetve sokan élhettek az új támogatási formákkal is.

Ugyanakkor nem érdemes sem a lakáshitel kamatok, sem az ingatlanárak csökkenésére apellálni. A hitelek költsége már emelkedésnek indult, 2024 szeptemberében a piaci alapú lakáshitelek átlagos kamata 6,6% volt. Jelenleg az átlagos kamat 7,07%, ami több mint 7%-os növekedést jelent a szeptemberi adatokhoz képest.

Emellett a lakossági megtakarítások egy része a következő év első felében várhatóan az ingatlanpiacon fog megjelenni. Ez a tendencia nemcsak a forgalom élénküléséhez, hanem az árak emelkedéséhez is hozzájárulhat, hiszen a növekvő kereslet általában árfelhajtó hatást eredményez.

Tovább szűkítheti a vásárlók mozgásterét, hogy az alku lehetősége szintén változást mutatott az elmúlt időszakban. Budapesten a kereslet élénkülésével az alku mértéke medián értéken 3%-ra csökkent, míg vidéken ez az arány 5% körül alakult. Ez azt jelenti, hogy most kevesebb teret engednek az árengedményeknek.

A fentiek fényében tehát azoknak, akik számára már a szükséges önerő is rendelkezésre áll, érdemes lehet rálépni a gázpedálra.

Az örök dilemma – Lakásvásárlás vagy inkább bérlés?

A fentiek fényében még inkább aktuális a kérdés: bérelni, vagy vásárolni? Az alábbiakban részletesen megvizsgáljuk a döntéshez szükséges szempontokat, hogy segítsünk megtalálni a pénzügyileg legkedvezőbb és leginkább testhezálló megoldást.

Mielőtt azonban elmerülnénk a számokban, nézzük meg, mit érdemes átgondolni a piaci környezeten túl a döntés előtt:

Egyéni szempontok: a pénzügyi helyzet

Kezdőtőke és havi terhek: Az első és legfontosabb kérdés, hogy rendelkezésre áll-e a szükséges önerő. Az önerő az az összeg, amelyet a vásárló saját forrásból, hitel nélkül biztosít az ingatlan megvásárlásához. Minimum 20% önerő az elvárás, bár a bankok ettől rendszerint szigorúbbak is lehetnek. Így érdemes inkább 30%-os önerővel, és így 70%-os hitelfedezeti aránnyal kalkulálni. Egy átlagos használt budapesti lakás árához (52,6 millió forint) így 15 780 000 forint saját megtakarítás szükséges.

Korábbi cikkünkben utánajártunk, hogy milyen feltételekkel kaphatnak 2025-től energiahatékony ingatlanra 10% önerő mellett lakáshitelt a vásárlók, építkezők, otthonukat felújítók. Emellett érdekes lehet az önerős lakásvásárlásra is felhasználható ÖNYP megtakarítás lehetősége, vagy a kimondottan lakásvásárlás céljából népszerű Babaváró hitel önerőként történő felhasználása is.

Albérlet vagy törlesztőrészlet: Érdemes átgondolni, melyiket tudod könnyebben finanszírozni hosszú távon. Az induló költségek kapcsán érdemes figyelembe venni, hogy bérlés esetén is szükséges némi kezdőtőke, hiszen az elvárt kaució mértéke sok esetben már akár három havi bérleti díjnak megfelelő összegre is rúghat. Egy lakáscélú jelzáloghitel igénylése esetén szintén jelentős, akár több százezres költség is lehet a hitel induló díja, hiszen szükség lesz többek között értékbecslésre, közjegyzőre és ügyvédre is.

Váratlan kiadások: Saját lakás esetén számolni kell a karbantartási költségekkel is. Hatványozottan érvényes, hogy építkezés, felújítás esetén is szükséges vésztartalékot képezni.

Hosszú távú tervek

Rugalmasság, vagy stabilitás: Az albérlet előnye, hogy könnyebb váltani, ha például másik városba költöznél. Saját lakás esetén biztosabb helyen vagy, hiszen nem függsz a bérbeadó döntéseitől. Ugyanakkor ha másik településre, esetleg külföldre költöznél, akkor nem hagyhatsz ott csak úgy csapot-papot, hiszen az ingatlanod sorsával kapcsolatban is döntéshelyzet elé kerülsz.

A népszámlálási adatok alapján Magyarországon a lakott lakások 90%-a saját tulajdonban van, míg csupán 9%-a bérleti konstrukcióban használatos. Ez az arány azonban jelentősen eltér a fővárosban: Budapest belvárosi kerületeiben minden harmadik lakott lakás albérletként funkcionál, míg a külső kerületekben az albérletben élők aránya 10% alatt marad.

Mi a matek most? Albérlet vs. törlesztőrészlet

Egy átlagos budapesti lakás négyzetméterára jelenleg 963 ezer forint. A KSH adatai szerint egy átlagos használt fővárosi lakás ára tehát 52,6 millió forint, így mi is ezzel a lakásárral számoljuk ki a várható költségeket és vetjük össze az átlagos budapesti bérleti díjakkal.

70%-os hitelfinanszírozás, vagyis 30% önerő mellett az ingatlanhoz 36 820 000 Ft hitel felvétele szükséges.

A Bankmonitor kalkulátora szerint a jelenlegi legkedvezőbb lakáshitellel számolva (20 évre, havi nettó 800 000 Ft-os családi összjövedelemmel számolva):

10 éves futamidőt választva a havi törlesztőrészlet 271 559 Ft,

végig fix kamatozású lakáshitelt választva a havi törlesztőrészlet 274 060 Ft.

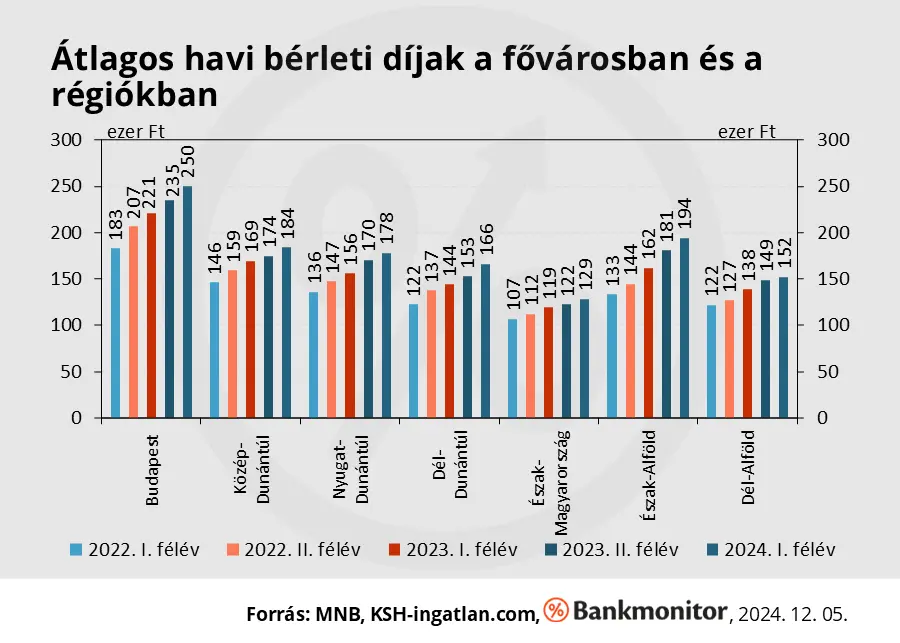

Az MNB lakáspiaci jelentéséből kiderül, hogy az átlagos fővárosi albérleti díj havonta 250 ezer forintot tesz ki.

Átlagos havi albérleti díjak Budapesten és a régiókban.

Összességében tehát minimális költségnövekedést eredményez a lakáshitel havi törlesztése az albérlet díjához képest. Vagyis a bérleti költség jelentős részben fedezi a hitelből finanszírozott ingatlan havi törlesztőrészletét. Mindemellett az is lényeges szempont, hogy saját otthon esetén a havi költség egy befektetés része, amellyel hónapról hónapra egyre közelebb kerülünk a saját ingatlan teljes tulajdonjogának megszerzéséhez. Gyakorlatilag a törlesztőrészlet egy része tőke, ami az ingatlan vételárába forog bele, hiszen csökkenti a fennálló tartozást.

Komoly előny a lakástámogatási rendszer

Ha jogosult lehetsz lakástámogatások igénybevételre, érdemes lehet számításba venni a lehetőséget, legyen szó akár önerő, akár vételár finanszírozásról:

A CSOK Plusz kamata fix, 3%, így akár egy gyermek vállalása esetén teljesen máshogy alakulhatnak a számok az albérleti díjhoz képest. További segítséget nyújthat a kamatmentes Babaváró hitel azoknak, akik gyermekvállalást terveznek, az akár 11 millió forintos szabad felhasználású hitel ugyanis minden további nélkül kombinálható a CSOK Plusz konstrukcióval, így az elérhető kedvezmények összeadódnak.

Konklúzió: Béreljek vagy vásároljak?

A bérlés és vásárlás közötti választás az anyagiakon túl tehát az egyéni élethelyzettől, pénzügyi lehetőségektől és céloktól függ. Ha stabil a pénzügyi háttered, rendelkezel megfelelő önerővel, és hosszú távon tervezel a fővárosban, vagy bárhol az országban, a jelenlegi gazdasági kilátások és kamatkörnyezet mellett érdemes lehet minél előbb megfontolni a vásárlást és a tettek mezejére lépni. Ugyanakkor, ha bizonytalanok a terveid, az albérlet továbbra is rugalmasabb megoldás lehet.

Használd a Bankmonitor lakáshitel kalkulátorát, hogy megtudd, milyen lehetőségeid vannak, és hozd meg a számodra legjobb döntést! Akár vásárolsz, akár bérelsz, a tudatos tervezés mindig kifizetődő.