Örülhetnek a MOL részvényesek: erős lett a MOL első negyedéve

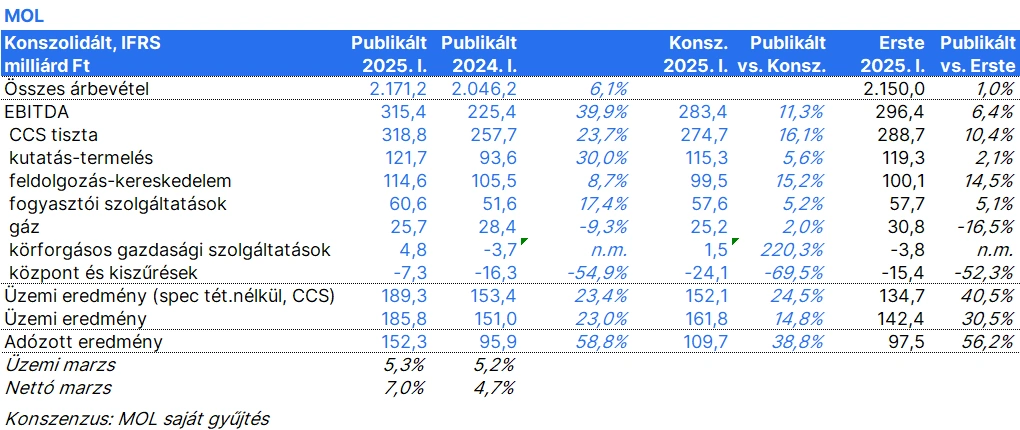

A MOL 318,8 milliárd forint tisztított, CCS-alapú EBITDA nyereségről számolt be az idei első negyedévben, ami meghaladta a 274,7 milliárd forintos piaci várakozást.

A vezető divíziók közül a feldolgozás-kereskedelem vitte a prímet. Az alapvetően a finomítást, petrolkémiát és nagykereskedelmet magában foglaló szegmens 114,6 milliárd forint tisztított CCS EBITDA-ja meghaladta a várakozásokat.

A cég 3,6 dollár/hordó finomítói és 3,3 dollár/hordó Ural/Brent különbözet mellett érte el ezt az eredményt, szemben a tavalyi első negyedév 10,3 dollár/hordó és 3,7 dollár/hordó értékével. A petrolkémiai ugyanakkor továbbra is szenved, a MOL 17,4 milliárd forint EBITDA veszteséget mutatott ki, miközben a petrolkémiai marzs 151 euróra csúszott vissza tonnánként. A vállalat 6%-kal több kőolajat dolgozott fel és a teljes nagykereskedelmi termékértékesítés is 16%-kal ugrott meg év/év alapon, a tavalyi nagy leállások miatt.

A kutatás-termelés szegmens 121,7 milliárd forintos EBITDA nyeresége megfelelt a várakozásoknak. A MOL 93 ezer hordóegyenértékes szénhidrogént termelt naponta, ami kicsit jobb, mint tavaly, amikor ez az érték 92,3 ezer hordóegyenértékes volt. A teljes realizált szénhidrogén ár 69,9 dollár/hordóegyenértékesre ugrott főleg a régiós gázárak emelkedése miatt.

A fogyasztói szolgáltatások divízió 60,6 milliárd forintos EBITDA eredménye megfelelt a várakozásoknak. A MOL 2%-kal kevesebb üzemanyagot, összesen 1778 millió litert adott el ebben a negyedévben a kiskereskedelmi hálózatában, szemben 2024 első negyedévével, miközben a nem üzemanyag értékesítés 3%-kal, 452 millió dollárra bővült.

A körforgásos gazdálkodás meglepetésre 4,8 milliárd forint EBITDA nyereséget ért el, az Erste elemzője 3,8 milliárd forint veszteséget várt. A gázüzletág hozta a várt formáját és 25,7 milliárd forint EBITDA profitot ért el. A szegmensek közti átadás is meglepetésre 8,4 milliárd forinttal javította az EBITDA-t.

Az első negyedév összességében jól sikerült a MOL-nak, különösen a finomítás és nagykereskedelem, a körforgásos gazdálkodás és a nagyon kedvező szegmensek közti átadás okozott kellemes meglepetést. A cég célkitűzése, hogy 3 milliárd dollár feletti éves EBITDA-t érjen el 2025-ben teljesen elérhetőnek látszik az első negyedév 833 millió dolláros értéke után. A második negyedév környezete jelentősen változott: a szénhidrogén árak látványosan süllyedtek, míg a petrolkémiai és finomítói árrések nőttek. A fő sztori az orosz nyersolajról való leválás lehet 2027-től, hogy ha az EU és Magyarország megegyezik ebben a kérdésben.