Új csúcsok a tőzsdéken, miért olcsók a bankrészvények?

A Russel 2000 pedig már hét napja egyfolytában emelkedik, amire cirka három éve nem volt példa. Na de ne térjünk el a tárgytól. Ha a grafikonokra nézünk, akkor jól láthatók a különbségek. Míg a value részvények, indexek valójában folytatják azt az emelkedést, ami év eleje óta tart, a növekedési részvények (Nasdaq) az időnként bekövetkező jelentősebb emelkedések ellenére is lemaradókká váltak.

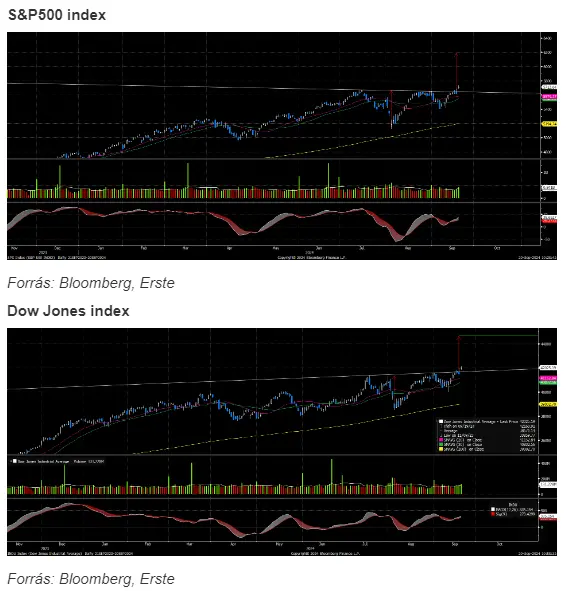

Sőt, az S&P500 index esetében mintha egy csésze alakzatból való kitörést látnánk, ami kijelöl egy célárfolyamot is, mégpedig a 6.200 pontot! S valami hasonlót láthatunk a Dow Jones index esetében is! Ott az alakzat a 44.650 pont környéki értéket jelöli ki.

Sőt, a DAX indexben is közel hasonló bika formáció látható a német gazdaság, a német autógyártók gyengélkedése ellenére. Annyi különbséggel, hogy ott még a hasonló áttörés, kitörés nem következett be.

S akkor beszéljünk a bankokról. A Commerzbank sztori mutatja a legjobban, hogy miért olcsók a bakok. Ismert a történet, hogy az Unicredit 4,5 százalékos részesedést vásárolt a bankban, majd a német állam által felajánlott 4,5 százalékot is megszerezte a gyorsított könyvépítéses eljárásban, 5 százalékkal a korábbi záróár felett. Az olasz bank pedig arról beszél, hogy bekapná a teljes német bankot. A Commerzbank piaci kapitalizációja 18,4 milliárd euró. Az Unicredit pedig a minimálisan szükséges szavatoló tőke fölött, mintegy 13 milliárd eurót tud elkölteni. Ha például kibocsát 6 milliárd euró Tier1 szavatoló tőkét biztosító kötvényt, amelynek a kamata a tőkeköltség környékén, 11-12 százalék környékén lehet, annak kamatait ki tudja fizetni a Commerzbanktól várható osztalékból.

Sőt, még marad is pénze az osztalékból. Persze ez hipotetikus számolás, hiszen (i) azért a törvényi minimumra nem kéne lemenni a szavatoló tőkével, s (ii) valószínűleg a jelenlegi áron nem, csak annál magasabban tudná megvenni a Commerzbankot teljesen. Vagyis több Tier1 kötvényt kellene kibocsátani, vagy esteleg valamiféle részvényesi tőkét is be kellene vonni, tőkeemelés formájában. Sőt, a Deutsche Bank, amely a 2008-as válság óta szinte csak bukdácsolt, szintén képes lenne hasonló akcióra, igaz egy picit más számokkal, mint az Unicredit. Éppen ezért jelentkezett be a Commerzbank védelmére, ha az kér egyáltalán belőle. Ez a példa pedig jól mutatja, hogy a 16 évvel ezelőtti válság során és után sokat szenvedett bankok készpénztermelő képessége erős (részvényesi jutatás: osztalék + részvény vásárlás is erős), miközben a részvényárak, a tipikusan 6 körüli P/E értékkel (EU értsd ez alatt a CEE régiót is), pedig olcsók.