Valamelyest javult, de továbbra is gyenge eredményt közölt az ALTEO

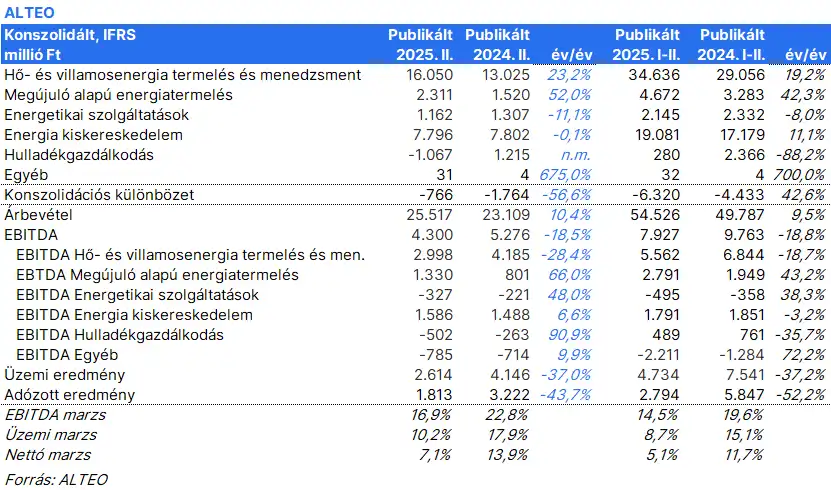

Összeségében az első negyedévhez képest javult az EBITDA, az EBIT és a nettó eredmény marzs is, rendre 16,9; 10,2 és 7,1 százalékra az első negyedévi 12,5; 7,3 és 3,4 százalékról. Ennek elsődleges oka, hogy a részvényopciós programokra elszámolt veszteség (az árfolyamemelkedés okán) nem növekedett tovább a negyedévben.

A Hő- és villamosenergia termelés üzletágban a csökkenő rendelkezésre állás díjaknak betudhatóan csökkenésnek indult az eredmény. Míg az első negyedében az EBITDA közel stagnált, addig a második negyedévben a visszaesés majdnem elérte a 30 százalékot.

Az ALTEO menedzsmentje nem is számít javulásra az év hátralevő részében sem. Ahogy azt az ERSTE egy januári elemzésében is jelezte, a díjak amúgy is drasztikus esést fognak mutatni (nagyságrendi csökkenés) a támogatott elektromos energiatárolók elindulásával, ami jövő áprilisra várható. A folyamat – úgy tűnik – hamarabb elindult.

A Megújuló energiatermelés jelentős növekedést (66%) tudott felmutatni EBITDA szinten, míg az Energia kiskereskedelem kicsit javult. A probléma a Hulladékgazdálkodással és az Energetikai szolgáltatásokkal van.

Az előbbi esetében közel duplájára növekedett az EBITDA szintű veszteség, míg a második esetben nem látjuk a MOL számára készülő naperőműparkhoz köthető eredményeket. Remélhetőleg az év második felében az is megérkezik, ahogy az ÉLTEX konszolidálásával is, s eredményt javító hatást mutat majd.

Összességében megint egy gyenge negyedévet láthattunk a cégtől, ráadásul a menedzsment is pesszimistábbá vált. Ezt a véleményt osztjuk a rendelkezésre állás díjai esetében, s számítottunk is rá. Ugyanakkor a Körforgásos gazdaság és a Szolgáltatási üzletág gyengélkedő eredménye az, ami nagyon eltér egyelőre a várakozásunktól.