Veszélyben mindannyiunk készpénze! Túl sok a KP a magyar háztartásoknál

Magyarországon 2017 és 2018 között darabszám és érték tekintetében is mintegy 25 százalékkal nőttek a bankkártyás fizetések, napjainkban pedig a tranzakciók több mint háromnegyede olyan üzletekben történik, ahol van lehetőség elektronikusan fizetni.

Az elmúlt években robbanásszerű volt az „érintéses” kártyák elterjedése, valamint a különféle mobilfizetési megoldások is egyre szélesebb körben elérhetőek.

Svédország az egyik éllovas

A köztudatba Svédország példáján keresztül bekerült a „készpénzmentes állam” fogalma, de többek között Hollandiáról és Nagy-Britanniáról is gyakran olvashatunk az elektronikus fizetések széleskörű alkalmazásának éllovasaiként.

Aki Svédországba látogat, akkor nem csodálkozzon el azon (sem), hogy ha esetleg valahol kolduló emberbe botlik, akkor annál biztosan van "kártyaleolvasó terminál", hiszen hogyan is tudnánk segíteni "egy kis apróval" akkor, ha egyáltalán nem használunk már készpénzt és nem csörög a zsebünkben sohasem aprópénz...

Másik hasonló eset az a táncosnő Spanyolországban, Sevilla városában, aki térről térre járva kápráztatja el fantasztikus táncával az utca járókelőit és a bárokban koktélokat kortyolgatókat, majd a tánca végeztével egy kártyaolvasó terminállal "gyűjti be" előadásának bevételét.

Csökken a készpénz használata mégis nő a készpénz mennyisége

A készpénz mindennapi használatának csökkenése mellett, mint általános nemzetközi jelenség az egyes országok készpénzállományának bővülése is, ami látszólag ellentmond a fizetési rendszerek fejlődésének.

Az MNB adatai szerint a forgalomban lévő forint bankjegyek és érmék értéke 2012 óta folyamatosan, átlagosan évi 10 százalékot meghaladó mértékben növekszik, 2019 decemberére pedig átlépte a

6 500 milliárd forintot is. 2018 folyamán különösen hangsúlyos volt a készpénz iránti kereslet növekedése: egy naptári év alatt több mint 850 milliárd forint áramlott ki a jegybankból.

2022 szintén rekordot hozott

Soha ennyi készpénz nem volt még a magyarok párnacihájában, mint idén március végén. A Magyar Nemzeti Bank (MNB) közölt adatai szerint 2022 márciusban további 408,4 milliárd forinttal nőtt a forgalomban lévő készpénz állománya Magyarországon, így már meghaladta a bűvös 8000 milliárdot.

Jelenleg 8303,9 milliárdnyi bankjegyen csücsülünk.

Az elmúlt évtizedben Magyarországon egyszerre zajlott mind a forgalomban lévő készpénzállomány ugrásszerű növekedése, mind pedig az elektronikus fizetési megoldások gyors térnyerése.

A vásárlási tranzakciók egyes fizetési módok közötti megoszlásáról 2015-től kezdve pontos képet ad az online pénztárgépek alkalmazására kötelezett üzletek adatait tartalmazó OPG-adatbázis, ennél hosszabb időtávot vizsgálva azonban célszerű egyéb becslésekre támaszkodni.

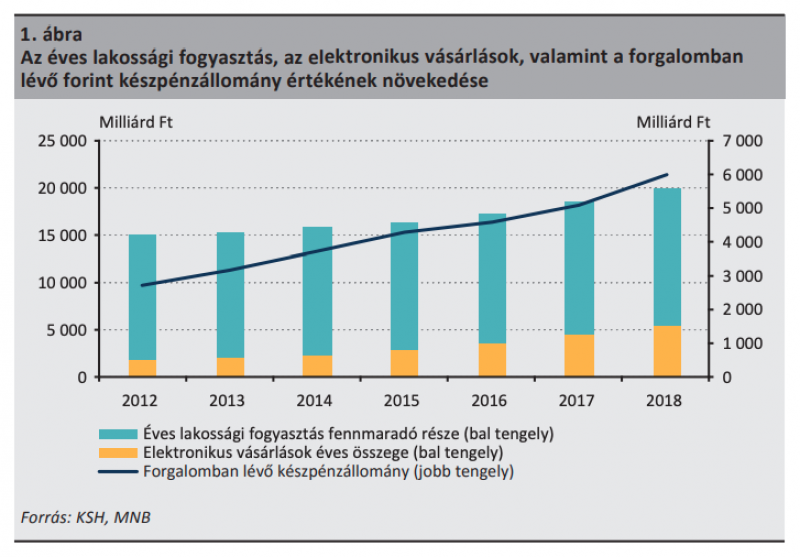

Egy lehetséges módszer – melyet például Khiaonarong – Humphrey (2019) is alkalmaz – az éves

lakossági fogyasztás értékének és az elektronikusan fizetett vásárlások éves összegének az 1. ábrán látható módon történő összevetése. Az ábráról leolvasható, hogy míg 2012 óta az elektronikus vásárlások értéke több mint háromszorosára nőtt, az éves fogyasztás fennmaradó része – mely a készpénzes vásárlások jó közelítésének tekinthető – lényegében stagnált.

Mindez arra utal, hogy a forgalomban lévő készpénzállomány növekedése

nem a lakossági fizetési szokások megváltozásának tudható be.

Azért a készpénz az úr

Fontos kihangsúlyozni, hogy a készpénzmentes fizetési megoldások használatának növekedése ellenére hazánkban továbbra is a készpénz a legnagyobb számban és értékben használt fizetési eszköz.

Az MNB (2019a) által kiadott Fizetési rendszer jelentés szerint 2017-ben az online pénztárgépeken végrehajtott vásárlások darabszám szerint 85 százaléka, érték szerint 68 százaléka készpénzben történt. 2015 és 2017 között a regisztrált készpénzes tranzakciók aránya több mint 5 százalékkal, összesített darabszáma viszont mindössze 1 százalékkal csökkent.

A lakosság közel fele csak készpénzzel hajlandó fizetni

Sokatmondó adat, hogy 2018-as, önbevalláson alapuló kutatási eredmények szerint a magyar lakosság 46 százaléka szinte kizárólag készpénzzel fizeti rendszeres vásárlásait, 28 százalékuk a készpénzt és a kártyás fizetést párhuzamosan veszi igénybe, a készpénzmentes megoldásokat pedig csak 26 százalék preferálja (Végső et al. 2018).

A nagy címletekben van a megoldás kulcsa?

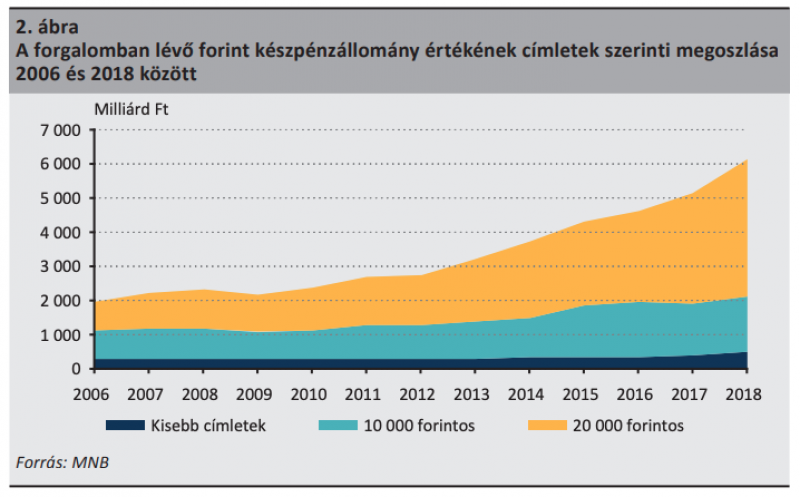

A bővülő készpénzigény és az ezzel ellentétes irányba változó fogyasztói szokások közötti látszólagos ellentmondás megértéséhez segítséget nyújt annak ismerete, hogy a készpénzállomány elmúlt években tapasztalt erős növekedése főként a legnagyobb címletű, 20 000 forintos bankjegyeket érintette.

Az ebből a címletből forgalomban lévő mennyiség 2012 és 2019 között közel háromszorosára emelkedett, míg a 10 000 forintosok esetén csak kb. 70 százalékos, a kisebb címletek esetén pedig 25–40 százalékos növekedés volt megfigyelhető (az érték szerinti megoszlást az egyes címletek között a 2. ábra mutatja).

Bár erre vonatkozóan módszertanilag megalapozott, számszerű becslés hazánkban még nem készült, joggal feltételezhető, hogy a nagy címletű bankjegyek számottevő része nem tranzakciós, hanem közép- vagy hosszú távú megtakarítási célokat szolgál.

Ebből következően a készpénzállomány ezen részének növekedése független az elektronikus fizetési megoldások elterjedésétől, más tényezők befolyásolják (például a tartósan alacsony kamatkörnyezet vagy a gazdasági bizonytalanságtól való félelem).

Mire kell az a sok készpénz?

A készpénz helyzetének megértéséhez – akár hazai, akár nemzetközi viszonylatban vizsgáljuk – nem elég csupán általában vett készpénzkeresletről beszélnünk.

A világ szinte valamennyi országában jól elválasztható a tranzakciós, illetve a megtakarítási célú készpénzigény, melyeket egyidejűleg akár ellentétes irányú mozgások is jellemezhetnek.

Emellett – bár átfedésben vannak az előző két kategóriával – külön említést érdemelnek az egy adott ország valutája iránt külföldről érkező kereslet, valamint a rejtett gazdaság készpénzhasználata is, mely illegális tevékenységekhez kapcsolódik (például adóelkerülés, feketemunka, csempészet), és jellegéből adódóan különösen nehezen becsülhető meg.

További részletek és a cikk forrása: Hitelintézeti Szemle, 19. évf. 1. szám, 2020. március, 90–118. o. Végső Tamás)