Veszélyes nyugdíjtévedésben vannak a magyar emberek

Ez a torzított értékbecslés veszélyes következményekkel járhat, hiszen számos olyan munkavállalót hátráltathat abban, hogy elkezdje az öngondoskodás útját, aki anyagi helyzete alapján valójában megengedhetné magának ezt a felelős döntést, és így biztosíthatná jövőbeli idős korára szánt jövedelmét.

Mikor leszek nyugdíjas? - kalkulátor ITT

A magyar polgárok a valójában szükségesnél akár több tízezer forinttal nagyobb havi nyugdíjpénztári befizetést tartanak szükségesnek ahhoz, hogy idős korukban 50, 100 vagy 200 ezer forint nyugdíjkiegészítésben részesülhessenek – egyebek közt ez derül ki az Önkéntes Pénztárak Országos Szövetsége (ÖPOSZ) megbízásából elkészített modellszámítások, valamint a szervezet megrendelésére elvégzett országos közvélemény-kutatás adatainak összevetéséből.

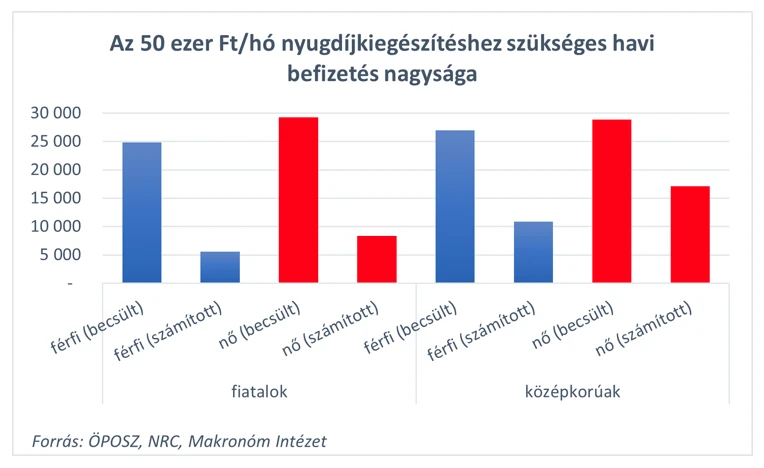

Ha 50 ezer forint plusz nyugdíj a cél

A közvélemény-kutatás eredményei alapján a huszonéves férfiak átlagosan közel 25 ezer forint, a nők pedig több mint 29 ezer forint havi pénztári befizetést tartanak szükségesnek ahhoz, hogy öregségi nyugdíjukat 50 ezer forinttal tudják majd kiegészíteni. Ezeket a válaszokat összevetve a modellszámításokkal az derül ki, hogy a nők három és félszer, a férfiak pedig négy és félszer becslik túl a szükséges befizetést, hiszen – 25 éves korban elkezdve a takarékoskodást – elegendő volna csupán 8300, illetve 5600 forintot öngondoskodásra szánniuk havonta.

Mekkora nyugdíjat kapok? - kalkulátor ITT

A 35-45 éves korosztály esetében kisebbek a vélt és a szükséges havi befizetés közötti különbségek, de a férfiak esetében így is mintegy két és félszeres (27 ezer forint vs. 11 ezer forint), a nőknél pedig 1,7-szeres (28,9 ezer forint vs. 17 ezer forint) a differencia.

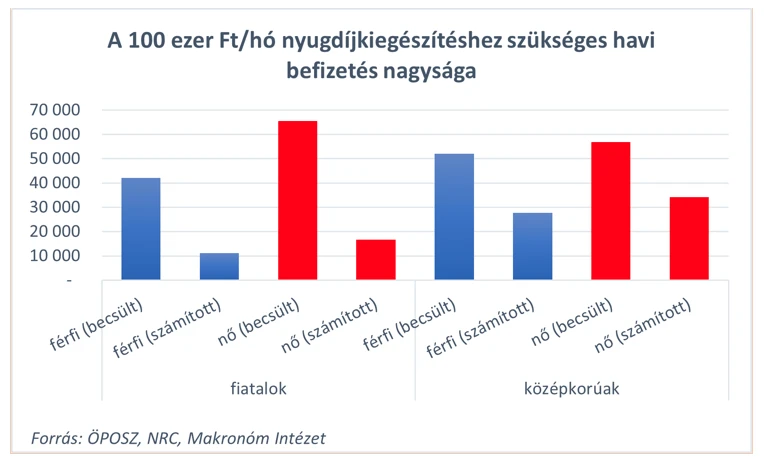

Ha 100 ezer forinttal egészítenénk ki az állami nyugdíjat

Az „ötvenezres kérdéshez” hasonló eltérések voltak tapasztalhatók akkor is, amikor a kutatók a havi 100 ezer forintos nyugdíjkiegészítéshez szükséges önkéntes pénztári befizetés vélt nagyságára kérdeztek rá. A huszonéves férfiak és nők egyaránt a valóban szükséges megtakarítás mintegy négyszeresére tippeltek, vagyis az előbbi csoport szerint 42 ezer, az utóbbi szerint pedig 65,5 ezer forintot kell félretenni minden hónapban a plusz százezres öregségi ellátáshoz.

A negyven körüli korosztályban ezúttal is pontosabbak voltak a megkérdezettek becslései, de átlagosan így is a valós érték több mint másfélszereséről szóltak a tippek. A modellszámítások alapján a nők esetében 34 ezer, a férfiaknál 27,8 ezer forint kell a százezres jövőbeni nyugdíjkiegészítéshez, ha 40 évesen kezdenek hozzá az öngondoskodáshoz – ehhez képest a válaszadók több mint 20 ezer forinttal magasabb havi összeget becsültek.

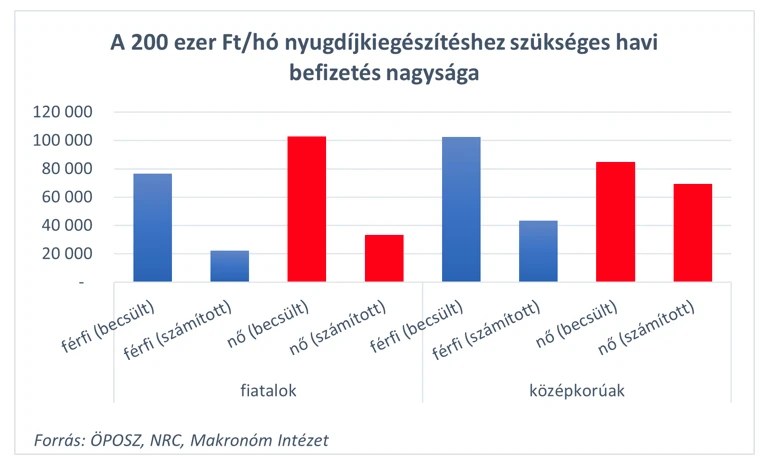

Ha a jelenlegi átlagnyugdíjat dupláznánk meg

Tovább emelve a tétet a kutatás során arra is rákérdeztek, hogy a válaszadók szerint mennyit kellene félretenniük a 200 ezer forintos nyugdíjkiegészítéshez. (Nem mellesleg ez az összeg közel akkora, mint a jelenlegi átlagos nyugdíj.) A huszonéves férfiak szerint átlagosan 76,5 ezer forintot, a nők szerint pedig közel 103 ezer forintot szükséges befizetni havonta – ehhez képest a valóságban harmadekkora összeg is elegendő, azaz itt is több tízezer forinttal lőttek túl a válaszadók.

A 40 év körüliek esetében szokatlanul nagy különbség mutatkozik a férfiak és a nők becslésének pontossága között. Míg a nők által tippelt közel 85 ezer forintos havi öngondoskodási összeg viszonylag közel van a Makronóm Intézet által számolt nem egészen 70 ezer forinthoz, addig a férfiak esetében az átlagosan becsült 102 ezer forint jóval több, mint a modellszámításban szereplő 43 ezer forint duplája.

„Az, hogy a megkérdezettek ilyen mértékben becslik túl a szükséges nyugdíjcélú megtakarítások nagyságát, azért veszélyes, mert ezek a tévhitek számos olyan munkavállalót akadályozhatnak meg az öngondoskodás elkezdésében, aki az anyagi helyzete alapján valójában képes lenne takarékoskodni a biztos időskori jövedelme érdekében” – hívta fel a figyelmet Nagy Csaba, az ÖPOSZ elnöke. „Nem lehet elégszer hangsúlyozni, hogy az öngondoskodás megkezdése sosem késő, de minél korábban vág bele valaki, egyrészt annál többször veheti igénybe az akár 150 ezer forintos szja-visszatérítést, másrészt pedig – ahogyan ez a modellszámításokból is világosan kiderül – annál kisebb havi befizetés is elegendő lehet a nyugdíjcél eléréséhez.”