2026-tól lendületet kaphatnak az új építésű lakáseladások egy új szabálynak köszönhetően

Új korszak kezdődhet az új lakások piacán egy jogszabálytervezet értelmében. Lehetővé tenné ugyanis, hogy a tervezőasztalon szereplő, még el sem készült új lakásokra is hitelt lehessen felvenni. A várhatóan jövőre életbe lépő szabályozás lényege, hogy a földhivatal nemcsak a társasház előzetes alapítását rögzítheti, hanem technikai azonosítókat, virtuális helyrajzi számokat is kijelölhet az egyes lakásokhoz. Ennek köszönhetően már ezekre a lakásokra is bejegyezhető a jelzálogjog, vagyis hitelezhetővé válnak még azelőtt, mielőtt ténylegesen elkészülne az ingatlan.

Balogh László, az ingatlan.com vezető gazdasági szakértője közölte: „A módosítás áttörést hozhat az új lakások szegmensében, mert lehetővé teszi, hogy a vevők már a tervezőasztal mellől hitelből vásároljanak új lakást. Ez pedig kiszélesítheti a potenciális vevői kört leginkább a saját célra vásárlókkal, mivel a befektetők már eddig is szívesen vásároltak tervasztal mellől új lakást. Emellett várhatóan növekedhet az Otthon Start Program keretében elérhető, államilag támogatott 3 százalékos kedvezményes lakáshitel feltételeinek megfelelő új lakások kínálata is.” Szerinte a lépés eredményeként hosszabb távon is kaphat lendületet az új lakások piaca, amire szükség is van a magyar lakásállomány megújulása szempontjából. A szakértő kiemelte azt is, hogy a társasházi építményi jog ugyanúgy lehetővé teszi az otthon start programnak megfelelő új lakások előzetes értékesítését, mint a 3%-os hitel feltételeit nem teljesítő prémium árazású ingatlanokét.

Banki szűrő a biztonságért, de vannak kockázatok is

A szakember hozzátette, hogy a változtatás ugyanakkor új kérdéseket is felvethet a vásárlók részéről: mi történik például abban az esetben, ha egy társasház valamilyen oknál fogva mégsem épül meg vagy eltér a tervezett formától? „A hitelfelvétel ebben a helyzetben biztonsági szerepet is betölthet, hiszen a bankok várhatóan olyan fejlesztéseket finanszíroznak majd, amelyeket pénzügyileg stabilnak és műszakilag is megbízhatónak tartanak. Így a banki hitelbírálat a vevőket is védheti – ha egy projekt nem kap hitelt, az akár előre jelezheti a beruházás kockázatait és megelőzheti a későbbi problémákat” – tette hozzá az ingatlan.com szakértője. Balogh László szerint az új lehetőség olyan lakásfejlesztések esetében lesz különösen népszerű megoldás, ahol a bank már az építkezésre is hitelt adott korábban a lakásokat fejlesztő beruházónak. Az ingatlan.com szakértője szerint mindentől függetlenül a vevőknek csak olyan, később megépülő új lakásokra érdemes csak hitelt felvenni, ahol meggyőzödtek arról, hogy a lakásokat építő cég vagy vállalkozó megbízható, és a fejlesztés is minden bizonnyal megvalósul az előzetes terveknek megfelelően. Az ugyanis még egyelőre kérdéses, hogy az előzetes tervektől eltérően megvalósult vagy meg nem valósult fejlesztések közvetlen és járulékos költségeit végső soron ki fizeti.

A jogszabálytervezet szerint elidegenítési tilalom is kivethető a később megépülő tulajdoni hányadra, amit a bankok valószínűleg alkalmazni fognak. Ez a gyakorlatban gátat szabhat a hitelből finanszírozott spekulatív célú vásárlásoknak. Balogh László példaként elmondta: „Ez akkor fordul elő, ha valaki minimális önerővel száll be egy új lakásba, majd a projekt befejezése előtt magasabb áron értékesíti a még el nem készült lakást. Ezt a lehetőséget a bankok és a fejlesztők azért zárnák le, mivel a hitel a vásárlóhoz kötődik, nem biztos, hogy egy új vevő ugyanannál a banknál hitelképes lenne.” A befektetési célú továbbértékesítés viszont jó eséllyel nem szűnik meg teljesen: ha a beruházó hozzájárul, a kivitelezési szakaszban vevőkijelölési joggal továbbra is lehetséges maradhat a lakások értékesítése” – fogalmazott a szakember.

Milyen hatással van az Otthon Start Program az új lakásokra és mennyibe kerülnek jelenleg?

Az ingatlan.com adatai szerint az Otthon Start Program látványosan élénkíti a keresletet: a használt lakások iránti érdeklődés növekedésének 74 százaléka június és szeptember között a program keretében elérhető, államilag támogatott 3 százalékos hitelnek megfelelő ingatlanokra koncentrálódott. Az új lakások esetében ugyanez viszont csak 67 százalék volt, vagyis az új lakások kereslet növekedését kisebb mértékben magyarázta a 3 százalékos hitel, mint a használtakét.” Ez részben a lakáspiaci dominóhatással magyarázható – a lakásukat eladó továbbköltözőket ugyanis már nem korlátozza a programban előírt 1,5 milliós négyzetméterár- és 100–150 milliós árhatár. Ezen kívül a szeptemberi állampapír-kamatkifizetések is fokozhatták a vásárlói aktivitást az új lakások piacán, a programtól függetlenül.

Az elemzés ismerteti egyúttal az október elején érvényes árakat. A teljes kínálatban szereplő eladó új fővárosi társasházi lakások esetében a négyzetméterárak középértéke 1,61 millió forint. A legszélesebb választékot a XIII. és a XI. kerület nyújtja, előbbiben 1,68 millió, utóbbiban 1,71 millió a medián négyzetméterár. A legdrágább új lakások az I., a II., a XII. és az V. kerületben találhatóak: 2,8-3,5 milliós összeggel számolhatnak az érintett vevőjelöltek. A legolcsóbb városrészekben, így például a XXI, a X. és XVII. kerületben 1,05-1,1 millió forint körüli négyzetméterárszint a jellemző.

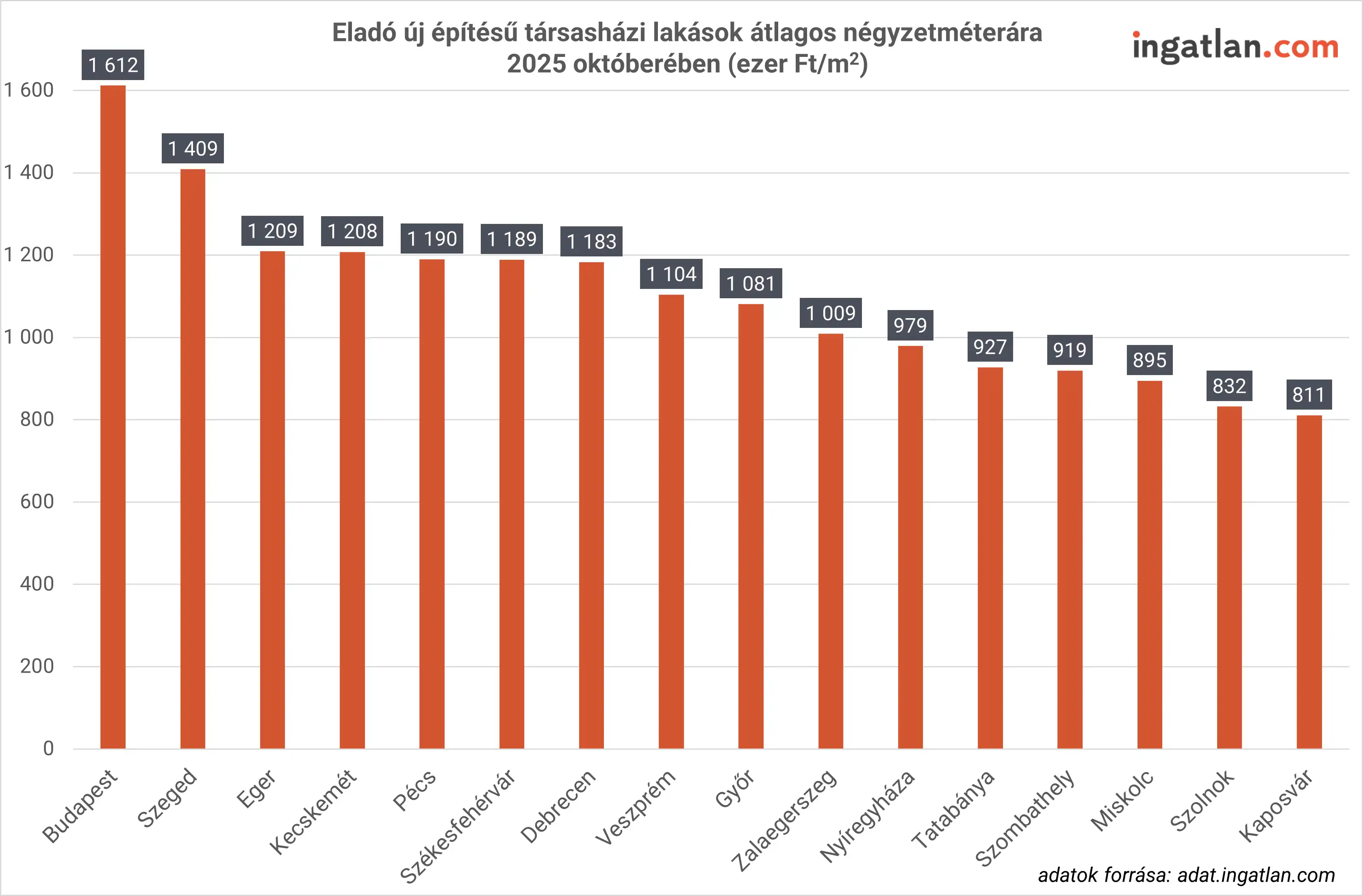

A vármegyeszékhelyek közül Győrben, Debrecenben és Szegeden a legnagyobb a kínálat, ahol 1,1 millió, 1,2 millió és 1,4 millió forintos négyzetméterárral számolhatnak a vásárlást tervezők. Miközben Szegeden majdnem 1,4 millió forintos medián négyzetméteráron kínálják eladásra az új lakásokat, Kecskeméten 1,2 millió forintért. Székesfehérvárt pedig kereken 1,19 milliós összeg jellemzi.