40 ezer mikróvállalkozásnak nincs egy millió forintja

A Via Credit korábban már megvizsgált a 30 ezer, 10 főnél többet foglalkoztató kis-, közép- és nagyvállalkozást. „Arra az eredményre jutottunk, hogy a kisvállalkozások aggódhatnak a legjobban, és onnan is kb. 3.000-5.000 darab közé tehető a problémákkal küszködők száma. Iparági szegmentáció nélkül is feltételezhető, hogy százezres nagyságrendű a veszélyben lévő munkahelyek száma.” – emlékeztet Papadimitropulosz Alex, a Via Credit pályázati tanácsadó ügyvezető igazgatója.

A mostani elemzés tárgya a mikróvállalkozások, amelyek a KSH szerint több, mint 450 ezren vannak, de közülük érdemi gazdasági hatással csak 165 ezer rendelkezik – a Via Credit friss elemzése ez utóbbiakat vizsgálta. A teljes 165 ezres mintán azt látszik, hogy a vizsgált vállalatok átlagosan 2,7 főt alkalmaznak, így összesen 458 ezer embernek adnak munkát. Havonta 231 ezer Ft-ot költenek egy főre (bér és járulék). Ez az összeg lényegesen alacsonyabb a nemzetgazdasági átlagnál, a minimálbérnél csupán picit magasabb összeg.

Minél kisebb a havi finanszírozási igény, annál nagyobb a túlélés valószínűsége. A mikrovállalkozások jellemzően olyan iparágakban működnek, ahol kisebb a finanszírozási igény, de egyben kevésbé hitelképesek, kevésbé bonyolult a működésük, de ha van is hitelük év végéig, ők is élvezhetik a moratóriumot.

Mennyi pénze van a mikróknak?

A mikrókat három kategóriába csoportosította Via Credit:

-0 fős cégek, ők olyan tevékenységet végeznek, amihez nincs szükség főállású munkavállalóra;

-1-4 fős cégek, őket szoktuk családi holdingoknak hívni, általában 2 fővel működnek;

-5-9 fős cégek, a vizsgált állomány 10%-a tartozik közéjük, a céges működés itt figyelhető meg.

Mennyi esélyed van, hogy havi 1 millió Ft-ot keress? ITT kiszámolhatod!

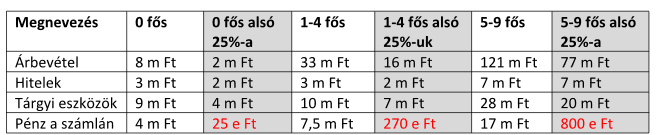

Ezen kívül tovább osztottuk őket az alsó 25%, illetve az átlag arányában. Az alsó 25%-ba értjük azokat, akik gyengébb mutatókkal rendelkeznek, azaz kevés pénz van a számlájukon, ők a kevésbé válságállók. Az átlag alatt az átlagolt értéket vesszük. A nulla fős cégeket referenciaként tettük be a számításba, mert úgy gondoljuk, hogy ezek főleg projektcégek, második / harmadik / sokadik cége egy nagyobb vállalatnak, cégcsoportnak vagy főállás mellett kiszervezett tevékenységek.

Az 1-4 fős cégek átlagban 33 millió Ft éves bevételt érnek el, 2-en dolgoznak benne, 3 millió forint hitelük van, és 7,5 millió forint pénztartalékjuk. „Ha úgy vesszük, ezek a vállalkozások nem állnak rosszul. De, a negyedének, azaz 40 ezer vállalkozás átlagosan alig 270 ezer forint számlapénzzel rendelkezik, ami nem sok mindenre elég. Nekik biztos nem segít a jelenlegi helyzet.” – emelte ki a Via Credit ügyvezetője.

Az 5-9 fős cégek – összesen 20 ezren vannak - átlagosan már 7 főt foglalkoztatnak, ők felelős munkáltatóknak tekinthetők, a családi cég jelző annyiban igaz rájuk, hogy bizonyára családtagok is vannak a dolgozók között. 40 százalékuk azonban nem rendelkezik 3 havi tartalékkal, így előfordulhat, hogy a tulajdonosnak saját megtakarításából kell tőkésíteni a céget.

Az 5-9 fős kategóriába eső vállalatoknál a bevételhez képeset kevésbé jelentős a bérköltség. Az alsó kvartilist nézve a havi bevétel nagyságrendileg 25%-a bérköltség. Ennek oka elsősorban az eltérő költségszerkezet lehet, de a Via Credit szerint ez így is nagyobb mozgásteret ad részükre, kevésbé van veszélyben a munkavállalók megélhetése.

Az 1-4 fős vállalatok alsó kvartilisében a havi árbevétel kb. 1,3 millió Ft. A havi bérköltség átlagosan kb. 4-500 ezer Ft körül alakul. Ebből az következik, hogy egy 1-3 hónapig tartó, 50-70%-os bevételvisszaesés esetén tartalékok bevonása híján nem lenne fedezet a bér, a fix és a változó költségek kifizetésére.

Minél kevesebb alkalmazott, annál több tartalék (bérköltséghez viszonyítva)

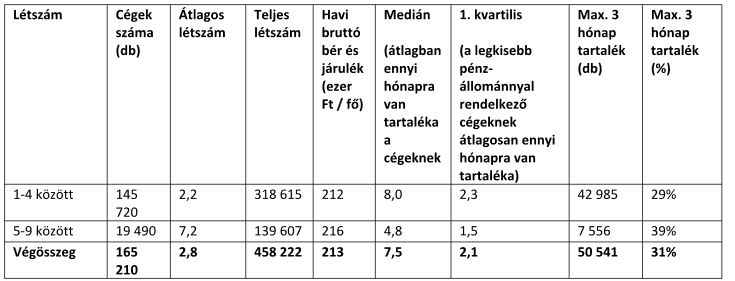

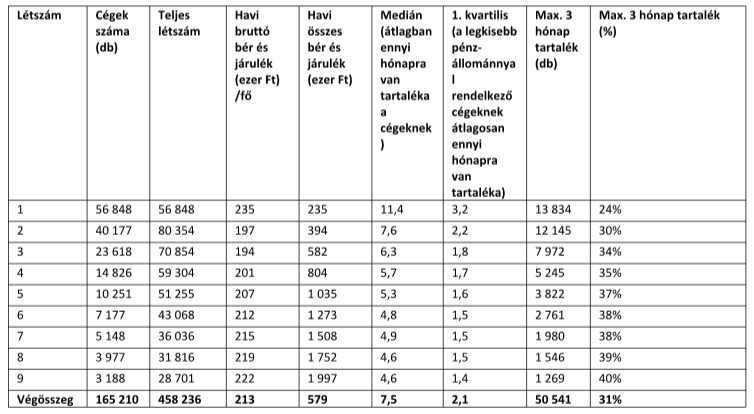

Ha a mikrovállalatokat tovább csoportosítjuk méret szerint, azt látjuk, hogy minél kevesebb alkalmazottja van egy vállalatnak, annál nagyobb tartalékkal rendelkezik a bérköltséghez viszonyítva. Ezt vélhetően az magyarázza, hogy 1-2-3 alkalmazottal rendelkező vállalatban valójában csak a tulajdonos és családja van bejelentve. A vállalat pénzeszközei pedig gyakorlatilag a család vagyonaként van kezelve, csak adózási okokból nem került kifizetésre osztalékként. *

Mennyi pénzed hiányzik mindig hó végén? Mennyivel kellene többet keresned? ITT kiszámolhatod!

A nagyobb létszámúak esetében viszont aggasztó, hogy a pénztartalék aránya folyamatosan csökken a létszám emelkedésével. Ezek a kisvállalatok lehetnek azok, amelyeket legrosszabbul fog érinteni a válság. Már a gazdaság 1-2 hónapos leállása a vállalat csődjét és az alkalmazottak elküldését jelentheti sokuk esetében.

„A teljes minta alapján az összesen 156 ezer alkalmazottnak, a teljes 458 ezer 34 százalékának lehet veszélyben a munkahelye az alacsony tartalékok miatt.” – mondta Papadimitropulosz Alex.

Rosszul jár a vendéglátás, hotel **

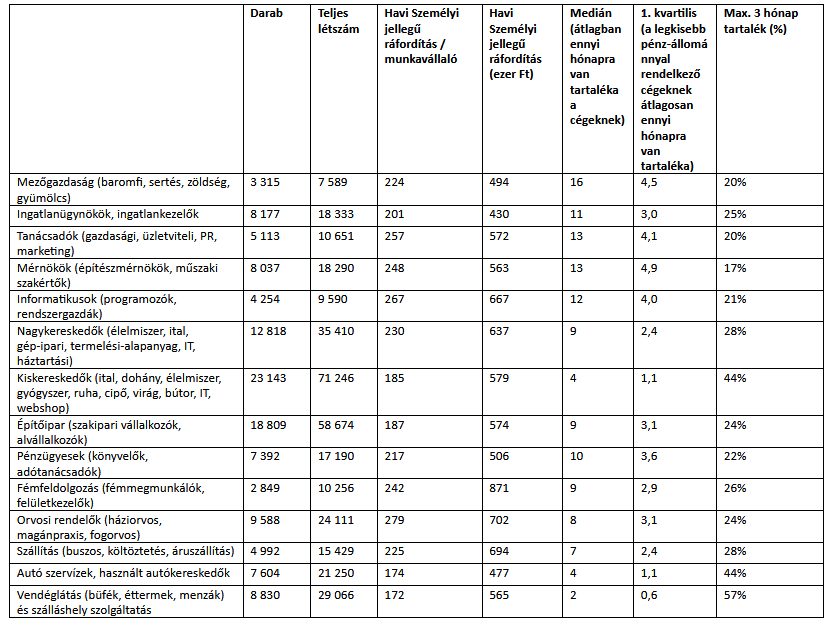

A Via Credit iparági bontása alapján a legrosszabb helyzetben a vendéglátás és szálláshely szolgáltatásban működő vállalatok vannak, ráadásul a COVID-19 okozta válság is őket érinti legérzékenyebben. Ez önmagában közel 30 ezer veszélyeztetett munkahelyet jelent a vizsgált mintában. A kiskereskedelemben működő cégek és a gépjármű szervízek, használtautó kereskedők is alacsony tartalékokkal rendelkeznek. Előbbinél csak az élelmiszer & ital kereskedők esetében nem kell jelentős visszaesésre számítani. Viszonylag alacsonyabb tartalékokkal rendelkeznek még a teljes alkalmazotti létszámban jelentős veszélyeztett iparágak, mint a szállítás és az építőipar. Ahogy a fogyasztók visszatartják a költekezésüket (aggódnak, tartalékolnak), úgy az eladók (mikrók) egyre nehezebb helyzetbe kerülnek.

* Létszám és tartalék

** Iparági bontás