40%-kal estek vissza a klímatechnológiai beruházások

A felmérés több mint 8000 klímatechnológiai induló vállalkozást és több mint 32 000 ügyletet elemzett, melyek összértéke meghaladja a 490 milliárd dollárt. A PwC Climate Tech Investment Indexének alapjául szolgáló adathalmazt idén jelentősen bővítette a vállalat: a tavalyi évhez képest közel kétszer annyi induló vállalkozást és szélesebb körű ügylettípusokat vizsgált.

A klímatechnológiai beruházások részaránya és az új befektetők hányada is emelkedik

A beruházások csökkenése inkább a piaci körülményeket tükrözi, mintsem a klímatechnológiától való szándékos eltávolodást, hiszen a kockázati tőke és a magántőke egyes ágazatokban átlag 50%-os esést is produkált. Így az abszolút csökkenés ellenére, 2023-ban az öt évvel ezelőtti szintre visszaesett klímatechnológiai beruházások részaránya tovább emelkedett az induló beruházások között (2023-ban 10%, szemben a 2018. évi 7%-kal1). A befektetők jellemzően a nagyobb kibocsátás-csökkentési potenciállal rendelkező technológiákba fektetnek, és elsősorban a zöld hidrogén, valamint a szén-dioxid-leválasztás, -felhasználás és -tárolás felé mozdulnak.

Számos jel utal arra, hogy a klímatechnológiai befektetések egyre inkább általánossá válnak. A tapasztalt klímatechnológiai befektetők (akik öt vagy több klímatechnológiai ügyletbe fektettek be) kisebb részét adják a klímatechnológiában érdekelt összes befektetőnek, miközben az új befektetők aránya növekszik.

„A klímatechnológia fejlesztése és felfuttatása elengedhetetlen része az éghajlati kihívásoknak való megfeleléshez. Bár a klímatechnológiai beruházások abszolút szintje a piaccal együtt csökkent, az ágazat relatíve jól teljesített, és biztató, hogy a befektetések egyensúlya olyan technológiák felé mozdul el, amelyek a leginkább csökkenthetik a kibocsátást, mint például az élelmiszer-hulladékgazdálkodás vagy a zöld hidrogén.”- hangsúlyozta dr. Szalay Rita, a PwC jogi és adótanácsadási területének vezető ESG szakértője.

A szén-dioxid-mentesítés globális üteme azonban továbbra is túlságosan lassú: a PwC Net Zero Economy Index legújabb kutatása szerint a világnak a jelenlegi ütemhez képest hétszer gyorsabban kellene szén-dioxidot csökkentenie ahhoz, hogy a felmelegedést az iparosodás előtti átlaghoz képest 1,5°C-ra korlátozza. A technológia döntő szerepet fog játszani a szén-dioxid-mentesítés hatékonyabbá tételében, de már nem elsősorban az újításon, hanem a mennyiségen van a hangsúly. A Nemzetközi Energiaügynökség (IEA) nettó nulla forgatókönyve szerint ugyanis a 2050-ig bekövetkező kibocsátáscsökkentés alig több mint egyharmada függ olyan technológiáktól, amelyek jelenleg még csak fejlesztés alatt állnak.

A nagyobb kibocsátás-csökkentési potenciállal rendelkező technológiák a nyerők

A beruházási portfóliókban még mindig az alacsonyabb potenciállal rendelkező technológiák vannak túlsúlyban, de biztató elmozdulás látható a nagyobb kibocsátáscsökkentési potenciállal bíró technológiákba történő beruházások arányának növekedése felé.

A napenergia részesedése a beruházásokból arányosan 24%-kal, míg a zöld hidrogén 64%-kal emelkedett. A szén-dioxid-leválasztás, -felhasználás és -tárolás 2022 óta 39%-kal nőtt, bár még mindig kevesebb, mint 2%-át teszi ki a teljes klímatechnológiai finanszírozásnak. Az alacsonyabb kibocsátás-csökkentési potenciállal rendelkező technológiákra fordított tőke aránya csökkent, a könnyű akkumulátoros elektromos járművek beruházási aránya 2022 óta 50%-kal, a mikromobilitásé pedig 38%-kal; ugyanakkor a mobilitás különböző formái még mindig a beruházások 45%-át teszik ki.

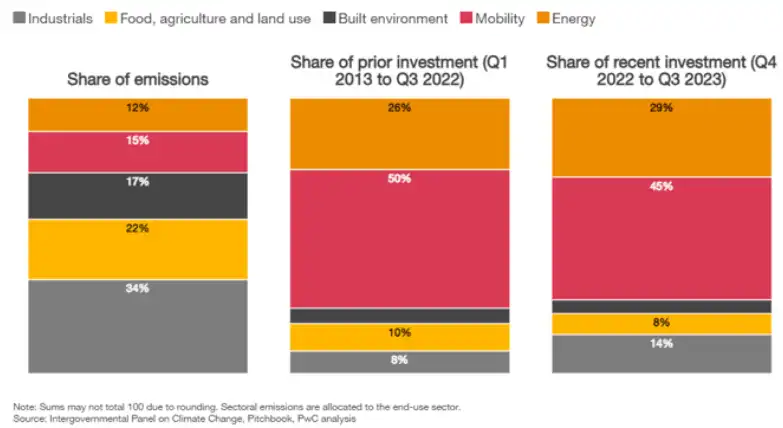

Ami a klímatechnológiai beruházások ágazati megoszlását illeti, jelentős változás történt az ipari szektorban, amely a kibocsátások nagyobb hányadát teszi ki (34%), mint a gazdaság bármely más ágazata (22% mezőgazdaság és élelmiszeripar, 17% épített környezet, 15% mobilitás, 12% energia). A befektetők 2013 és 2022 harmadik negyedéve között a klímatechnológiai kockázatitőke-finanszírozás kevesebb mint nyolc százalékát csatornázták az ipari ágazatokba, viszont ez az arány csaknem megduplázódott (14%) 2022 negyedik negyedéve és 2023 harmadik negyedéve között.

Elmozdulás a korai fázisú befektetésektől

Elemzésünk kimutatta, hogy az elmúlt években a beruházók folyamatosan elmozdultak a korai fázisú befektetésektől a későbbi fázisúak felé, többek között a tőkeintenzív klímatechnológia tervezésével vagy bevezetésével kapcsolatos nehézségek, valamint a kihívásokkal teli makrogazdasági környezet miatt. 2018-ban és 2019-ben az összes klímatechnológiai ügylet több mint kétharmadát a korai szakaszban lévő befektetések tették ki, amelyek 2023-ban körülbelül 47%-ra estek vissza. A kihívást jelentő piaci tényezőktől függetlenül 2023-ban folyamatosan érkeztek az új klímatechnológiai befektetők, ami azt jelzi, hogy az iparág összességében továbbra is vonzó.

„A kihívásokkal teli makrogazdasági környezet, a csökkenő értékelések és a geopolitikai zűrzavar miatt a klímatechnológiai vállalkozásokba irányuló tőkeáramlás 40%-kal esett vissza egy olyan időszakban, amikor arra a klímatechnológiának a legnagyobb szüksége volna. De míg ez az iparági és makrogazdasági dinamika beárnyékolhatja a befektetői bizalmat, jelentős úttörő lehetőségeket is kínál a befektetők számára, hogy kihasználják a jelenlegi esést, mivel a klímatechnológiai innovációk iránti igény innentől már csak erősödni fog.” - emelte ki Will Jackson-Moore, a PwC UK globális fenntarthatósági vezetője.