A Magyar Telekom jövője és a frekvenciatenderben rejlő kockázatok

Komoly nyomás helyeződött a Magyar Telekom részvényére az elmúlt hónapokban, s a papír árfolyama soha nem látott szintekre süllyedt. Bár egyelőre még nem tisztult ki teljesen az égbolt a távközlési cég felett, a befektetők mégis megkönnyebbültnek látszanak. A meghatározó kockázati tényezőkkel mostanra vélhetően már javarészt számoltak a szereplők, még akkor is, ha nem következtek be a kedvezőtlen események. Így azon sem csodálkozna a KBC Equitas elemzője, ha a kellemetlen hírekre nem megütnék, hanem éppen, hogy megvennék a telekompapírt.

A befektetők figyelmét vélhetően el nem kerülő kockázati tényezők a következők: több tízmilliárdos összegeket emészthetnek fel a frekvenciatenderek, ami akár szélsőségesen is megcsonkíthatja az osztalékot, s a papír kikerül az intézményi befektetők számára meghatározó MSCI indexből.

Súlyos kiadások elé néz a Magyar Telekom

A társaság számára az egyik legnagyobb kockázati faktort jelentő frekvenciatenderekkel kapcsolatban egyelőre igen nagy a bizonytalanság, hiszen még a tendereket sem írták ki. Ráadásul a szomszédos Ausztriában nemrégiben lezárult aukció minden várakozást jócskán túlszárnyalt 2 milliárd eurós összértékével, ami szinte sokkolta az összes piaci szereplőt.

Az osztrák példa könnyedén ragadóssá is válhat, hiszen ne feledjük, hogy jövőre választási év lesz hazánkban (idén az osztrákoknál volt), azaz előfordulhat, hogy kisebb lyukakat kell majd betömni a költségvetésben. Míg a kormány tervei szerint mintegy 120-150 milliárd forint folyhat be ezen a jogcímen a költségvetésbe, a távközlési cég vezetése egyelőre nem vállalkozott a várható összeg megbecslésére.

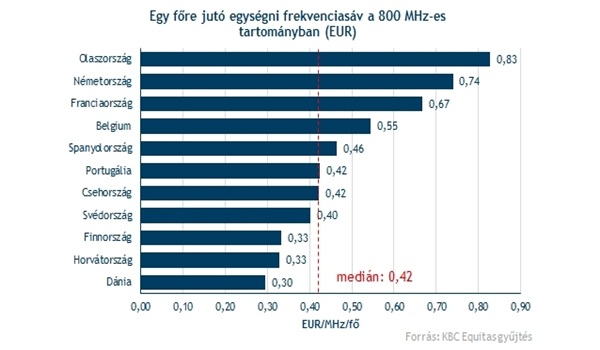

A KBC elemzői számításai szerint - az európai tenderek árazásából kiindulva - 43,1 milliárd forintot fizethetnek ki fejenként a hazai mobilszolgáltatók, abban az esetben, ha egyenlő arányban részesülnek a szabad frekvenciasávokból. Ennek javát a nemrégiben megüresedő és legjobb feltételek nyújtó 800 MHz-es tartomány teheti ki, amiből a KBC feltételezései szerint egy 2*10 MHz-nyi sávot szerezhet meg 25,2 milliárd forint fejében. Persze ehhez az is kell, hogy az elmúlt évek európai átlagán sikerüljön bevásárolni. Ha viszont az osztrák példa valóban ragadós lenne, akkor előfordulhat az is, hogy csak a 800-as sáv 50 milliárd forintjába kerülne a Magyar Telekomnak.

Veszélyben a jövő évi osztalék

A hatalmas kiadással fenyegető frekvenciatenderek ráadásul komoly fenyegetést jelentenek az osztalékra nézve is. A távközlési cég vezetése ettől tette függővé a jövő évi osztalékfizetés nagyságát. Ami az elemzői konszenzust illeti, úgy néz ki, hogy a jövő évi osztalék még a 20 forintot sem érheti el, sőt, egyes vélemények szerint egyáltalán nem lesz kifizetés. A KBC-t sem lepné meg, ha ez utóbbi, legpesszimistább forgatókönyv következne be. Elég csak a frekvenciasávok becsült kiadásaival tovább számolni, ami részvényenként mintegy 43-50 forintjába kerülhet a társaságnak, jegyzi meg a KBC Equitas elemzése.

Az ezt követő években azonban már javulhat a Magyar Telekom osztalékfizetése, hiszen ezt követően már nem kell szembenéznie ilyen markáns beruházásokkal. Ehhez azonban az is kell, hogy a társaság nettón eladósodottsági rátája visszacsússzon a menedzsment által maximálisan elfogadható 40 százalékos szint alá, ami hosszú távon az osztalék fenntarthatóságát szolgálja.

Az elemzői konszenzus alapján 2015-16-ra 24-27 forintos osztalék várható, ami alapján a Magyar Telekom 8,7-9,8 százalékos osztalékhozammal forog. Mindez 3 százalékos prémiumot kínál a kockázatmentes hozam felett, ami nagyjából megegyezik a hosszú távú átlaggal.

Olcsó, vagy nem a Magyar Telekom

A Magyar Telekom értékeltsége mindenesetre kedvező képet fest, EV/EBITDA alapon egyenesen a legalacsonyabban árazott európai telekompapírnak számít. A 3,55-ös érték könnyen túlzónak is bizonyulhat a kockázati tényezők kiárazódásával, ami alapján kedvező beszállási lehetőséget kínálhat a relatív értékelés alapján a Magyar Telekom.