A hiteleknél is beütött a harmadik hullám? Márciusban bezuhant az online hitelkereslet

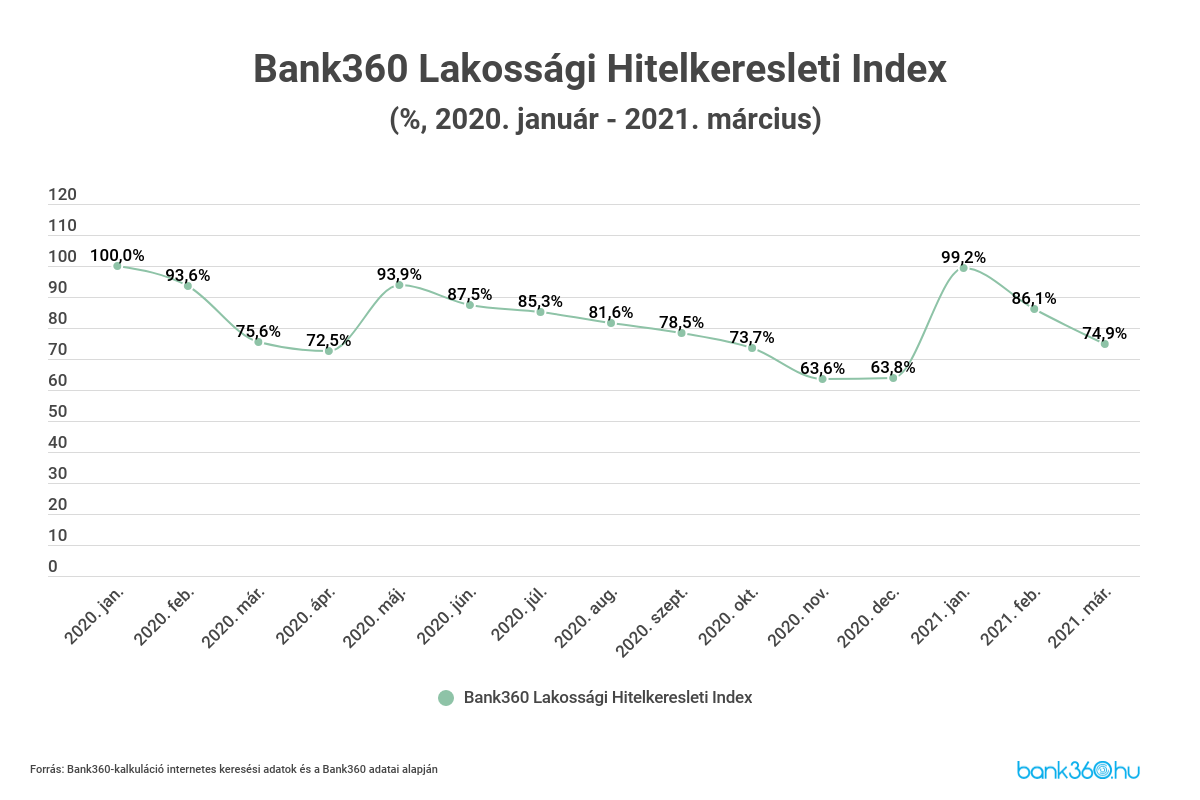

Márciusban folytatódott az online kereslet lanyhulása a főbb lakossági hiteltípusok tekintében a Bank360 Lakossági Hitelkeresleti Index adatai szerint.

A mutató egy százalékos érték, mely a lakáshitelek, a babaváró hitel és a személyi kölcsönök iránti online érdeklődést követi internetes keresési volumenek, valamint a pénzügyi aggregátor oldal saját adatai alapján. Az index a koronavírus-járvány hazai berobbanása előtti időszakot veszi bázisnak, tehát a 2020. januári keresleti szint esetén veszi fel a 100 százalékos értéket.

A mutató márciusban 74,9 százalékos értéket vett fel, ami több, mint 10 százalékpontos csökkenés a februári 86,1 százalékos szinthez képest, az év eleji 99,2 százalékos értéket pedig közel 25 százalékponttal múlja alul.

“A 2021. márciusi érték különösen alacsony online érdeklődési szintről tanúskodik, az index értéke már a tavaly áprilisi szintet is épphogy csak meghaladja, bár a tavalyi mélyponttól, a november-decemberi szinttől még több, mint 10 százalékpont választja el” – közölte Varga Zsombor, a Bank360 elemzője.

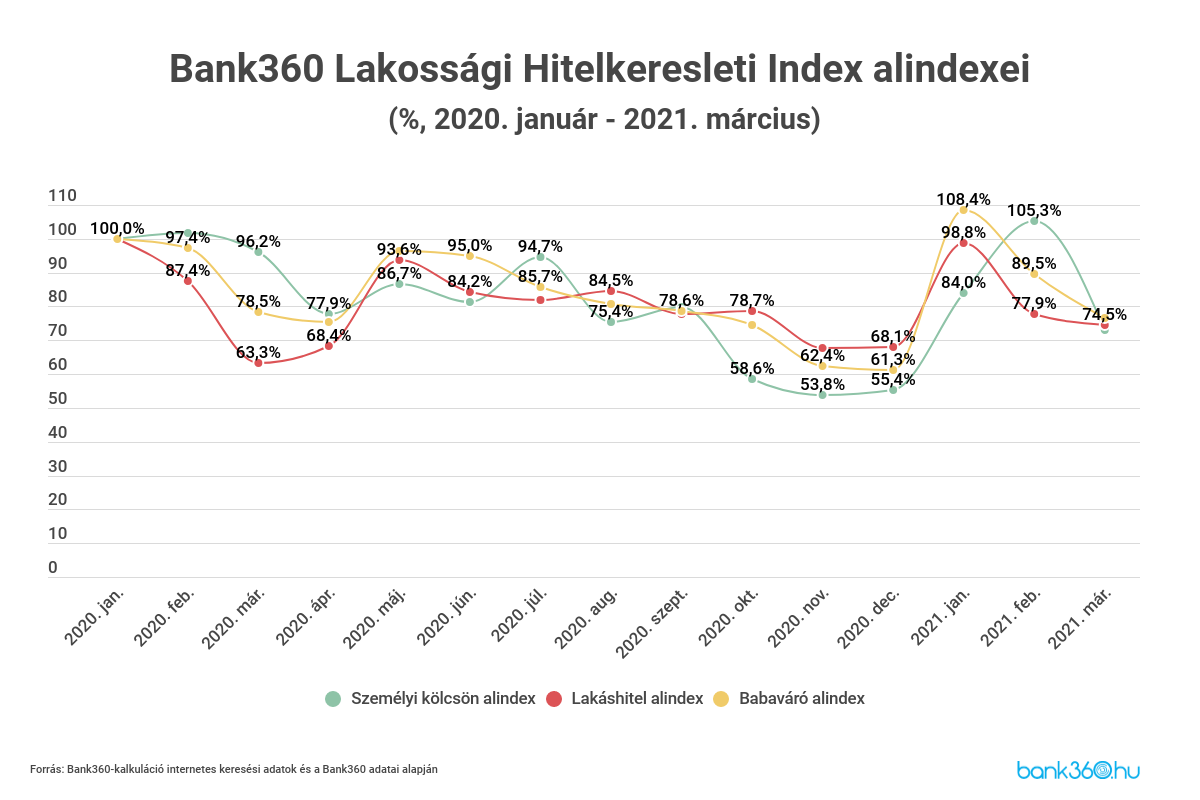

A hitelkereslet zuhanása mindhárom, az index által követett hiteltípust utolérte. A Bank360 Hitelkeresleti Index alindexei alapján a lakáshitelek iránti érdeklődés zuhant februárhoz képest a legkisebb mértékben, második volt a babaváró hitel, a legnagyobb csökkenést pedig az évet jól indító személyi kölcsön szenvedte el.

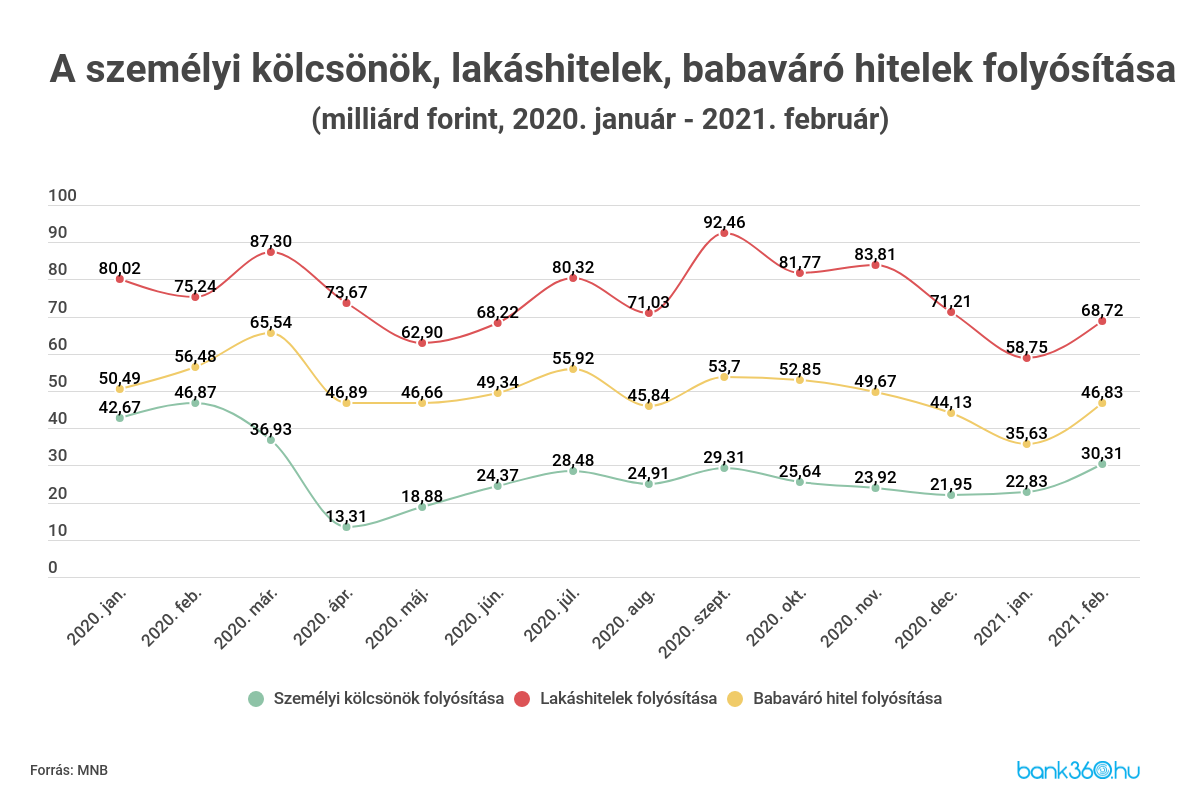

Mennyire jelenik meg a kereslet a folyósítási értékekben?

A Bank360 elemzőinek megfigyelése alapján, a járvány előtti időszakban erős összefüggés volt a Bank360 Lakossági Hitelkeresleti Index értéke és a bankok hitelfolyósítási adatai között, azonban a már több, mint egy éve tartó válsághelyzet megbontotta ezt az összefüggést.

Mégis érdekes megvizsgálni, hogy az online érdeklődés milyen folyósítási adatokat vetített volna elő egy járvány előtti gazdasági környezetben, és mik lehetnek az eltérés mögötti okok. Legfrissebb folyósítási adatok 2021. februárra állnak rendelkezésre, ekkor lakáshitelből 68,7 milliárd forintot, babaváró hitelből 46,9 milliárd forintot, személyi kölcsönből pedig 30,3 milliárd forintot folyósítottak a hazai pénzintézetek.

A járvány előtti összefüggéseket vizsgálva, februárra az alindexek korábbi értékei alapján lakáshitelekből 71,3 milliárd forintos, babaváróból 67,7 milliárd forintos, személyi kölcsönből pedig 39,3 milliárd forintos folyósításra lehetett volna számítani.

Ez a lakáshitelek esetében csupán 3,8 százalékkal haladta meg a tényleges folyósítási adatokat, a babavárónál viszont 44,6 százalékkal, a személyi kölcsönöknél pedig közel 30 százalékkal magasabb érték, mint a tényleges hitelkihelyezés szintje.

“Ebből arra lehet következtetni, hogy a lakáshitelek esetén nem számolhatunk számottevő, a járvány miatt kialakult visszafogó hatással a kínálat részéről, tehát az érdeklődők jó eséllyel ugyanakkora mértékben juthatnak hitelhez, mint a járványt megelőző időszakban”– közölte Varga Zsombor.

Az elemző hozzátette: ezzel szemben a személyi kölcsönök esetén az index alapján kalkulált érték 30 százalékkal haladta meg a tényleges folyósítási értéket, ami alapján feltételezhető, hogy a járvány miatt kialakult környezet továbbra is visszafogja a bankok hitelezési kedvét. A babaváró esetében pedig olyan mértékű az aránytalanság, hogy a keresleti összefüggések változhattak meg.