Mitől akadt el az arany szárnyalása? Mi áll a háttérben?

Az egyediségek alatt mit lehet érteni?

Természetesen szezonális és ciklikus viselkedés. Lehet, hogy sokan kétkedve olvassák mindezt, de ezeken a tényeken nem szabad csak úgy átsiklani, ugyanis nagyon sok befektetői társaság (és itt kifejezetten a Hedge Fund-okra gondolunk) komoly stratégiákat építenek. Mi is valójában ez a szezonalitás, vagyis mi lehet az a tényező, ami világszinten meg tudja mozgatni úgy a nemesfémek kereslet-kínálat görbéjét, hogy még a határidős árfolyamok is követik ezeket a már fundamentálisnak nevezhető tényezőket.

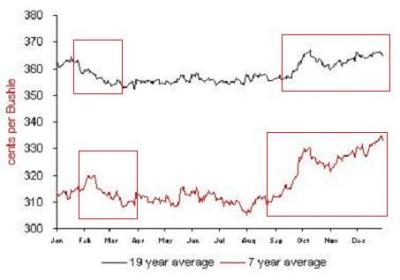

Lehet, hogy meglepő, de a válasz két fogalom. Házasság és Újév. Mielőtt tovább mennénk a gondolatmenettel, talán fontos lenne megtekinteni egy grafikont, mely tökéletesen megmutatja az arany árfolyammozgásának kiátlagolásából eredő szezonalitásokat.

A fekete görbe a 19éves átlagos mozgás, míg a piros görbe az elmúlt hét évet mutatja. A bekeretezett szakaszok jelölik a legfontosabb időszakokat, amikor a már szó szerint naptáreffektusnak mondható események bekövetkeznek.

Ekkor most jöhetne a kérdés, hogy melyik, melyik?

A válasz pedig a februártól márciusig bekeretezett szakasz a kínai újév ünneplése, míg a másik szakasz a szeptemberben induló és decemberben befejeződő, ázsiai kultúrákban, mint India és Kína, hagyományként megtartott házassági szezon. Mindez miért annyira fontos. Ezekben a kultúrában a házasság és újév babonája, ha nincs minél több ékszer és tiszta arany a családok birtokában annyival lesz egészségben, szerencsében, gazdagságban vagy az újesztendő, vagy az ifjú pár közös jövője.

Ezeknek az eseményeknek köszönhetően az ékszeripar is ilyenkor a legjobban felkészült és ekkor kezdik meg a legnagyobb raktárkészletek kialakításának, mellyel hatalmas keresletet biztosítanak a fizikai piacon.

Ezeknek az eseményeknek köszönhetően az ékszeripar is ilyenkor a legjobban felkészült és ekkor kezdik meg a legnagyobb raktárkészletek kialakításának, mellyel hatalmas keresletet biztosítanak a fizikai piacon.

Miért is van a Február bekeretezve? Pontosan ekkor van vége a Kínai újévnek és az ünneplésnek, aminek eredménye a tényleges kereslet drasztikus visszaesése. Ekkor vagy stagnálás, vagy árfolyamesés következik be a piacon. Erre nagyon sok, a már korábban megemlített Hedge Fund épít stratégiát azzal, hogy rövidre eladja az aranyat és megveszi a platinát, mint nagyon stabilan mozgó nemesfémet.

A következő grafikonon is jól látható a határidős arany árfolyam több évre visszamenőleg, amin szintén jól látszódnak ezek a szakaszok, hol beigazolva ezt a tézist, hol nem, de a statisztika alapján a kereskedések több mint 70%-a nyereséggel záródott.

És amúgy mi várható a későbbiekben az aranytól, mint befektetéstől?

Ahogyan általában, most is legjobban tesszük, ha meg sem próbáljuk előre jelezni a gazdaság jövőjét, pláne nem egyes konkrét eszközök jövőbeni árfolyamváltozását. Szóval gyorsan felejtsük el a kristálygömböt, mert itt nem jóslatokról, hanem konkrétumokról van szó. Adott az alapvető bizonytalanság, megtoldva a további defláció vagy az infláció lehetőségével.

Ami az Egyesült Államok gazdaságát illeti, a későbbiekben könnyen stagflációhoz (amikor a gazdasági növekedés alacsony, az infláció pedig magas) vezethet a dollár további értékvesztése. A politikusok és központi bankok nemzetközi szinten szemtanúi lehetnek, ahogyan a saját nemzeti vagy régiós pénznemük alulértékelődik a dollárral, következésképpen a globális tartalékvalutával, az arannyal szemben is. Ez a forgatókönyv arra késztetheti a kormányokat, hogy elinflálják a nagy és továbbra is gyorsan növekvő adósságaikat - ami tulajdonképpen jelenleg is folyik. Jelenleg a fent említett folyamat lezajlására van a legnagyobb reális esély - figyelmeztetnek olyan nagy tudású kommentátorok, mint Jim Rogers, Marc Faber vagy Liam Halligan.

Soros György is felhívta a figyelmet erre a veszélyre: Pillanatnyilag a deflációs félelmek átfordultak inflációs félelmekké, továbbá az alapkamatok emelkedésére van kilátás hosszú távon, ami meg fogja fojtani a fellendülést - mondja. Ha sikerrel végezzük a dolgunkat [a gazdaság életre keltését], akkor a deflációból stagflációba jutunk ... ez a félelem hajtja az aranyvásárlókat.

Azok, akik az inflációs folyamatokat látják megvalósulni Bernanke és a központi bankárok megbízásából a nyomdák által a piacra bocsátott és elektronikus jelként létező új pénz formájában, azok sem deflációt, sem az 1930-as válság forgatókönyvének megismétlődését nem várják.

Mindemellett, az amerikai és egyéb nemzetközi adósságok egy következő deflációs hullámot idézhetnek elő, különösen az eszközök értékében. Amennyiben ez zajlik majd le, olyan deflációs spirálnak lehetünk tanúi, mint ami az 1930-as években történt, vagy 2006/2007-ben. A legtöbb közgazdász, mint pl. Nouriel Roubini, Robert Prechter és Roger Bootle az utóbbi nézetet vallják.

Mindemellett, az amerikai és egyéb nemzetközi adósságok egy következő deflációs hullámot idézhetnek elő, különösen az eszközök értékében. Amennyiben ez zajlik majd le, olyan deflációs spirálnak lehetünk tanúi, mint ami az 1930-as években történt, vagy 2006/2007-ben. A legtöbb közgazdász, mint pl. Nouriel Roubini, Robert Prechter és Roger Bootle az utóbbi nézetet vallják.

Ahelyett, hogy az arany értéke emelkedne, a világ legfőbb devizái veszítik értéküket az arannyal, az etalonnal szemben, köszönhetően a sosem látott mértékben veszteséges pénzügyi és vagyonkezelési politikának. Úgy tűnik, hogy ez a folyamat folytatódik majd a belátható jövőben is mindaddig, amíg a politikusok és központi bankárok vissza nem vonják a gazdaságba pumpált pénzeket, meg nem fékezik a népesség költekezését és meg nem emelik az alapkamatokat ésszerűbb szintekre.

Az etalon deviza, az arany az infláció esetében megfelelő fedezetet képes biztosítani, míg a defláció esetében kiváló értékőrző. Így mindkét irányban megoldást jelent a 2010-es évben. Ezen oknál fogva alkalmazzák olyan nemzetek központi bankjai is, mint Kína, Oroszország és India, akik 2009-ben beléptek a legnagyobb aranyvásárlók körébe, ami az idei évben is folytatódni látszik.

Végül elmondható, hogy amíg a készpénz a „király", addig a vezető devizák komoly értékvesztésen mennek keresztül, aminek következtében könnyen „szemétté" válhat. Ez az, amiért a diverzifikáció továbbra is fontos szerepet játszik. 2010-ben jól jöhet az öreg Wall Street-i mottó, avagy tartsuk eszközeink 10%-át aranyban és bízzunk benne, hogy nem lesz rá szükség idő előtt. Készüljünk fel arra, hogy kevésbé kedvező folyamatok se ingathassák meg pénzügyi stabilitásunkat.