Borúsak maradtak az ingatlanpiaci kilátások

Mindez arra utal, hogy az ingatlanpiac szereplői már nem annyira „depressziósak”, mint voltak egy fél évvel ezelőtt, de még nem látják azt a bizonyos fényt az alagút végén – hiszen a kilátások még mindig jóval gyengébbek a 2006-2010 közötti időszak átlagánál. A fél évvel ezelőttihez képest a várakozások a lakáspiacon enyhébben, az iroda- és az üzlethelyiség-piacon határozottabban javultak, viszont tovább romlottak logisztikai ingatlanok piacán.

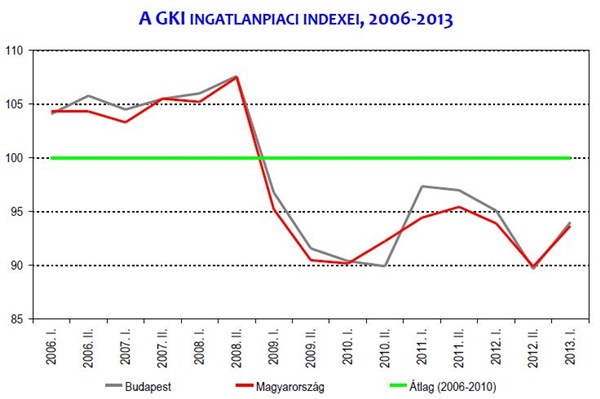

Forrás: GKI felmérése

A fővárosi és a magyarországi ingatlanpiaci indexek egyetlen számba sűrítik az egyes részpiacoknak (a lakás-, az iroda-, az üzlethelyiség- és a raktárpiacnak) a következő egy évben várható helyzetére vonatkozó várakozásokat, s ezzel összefoglaló képet adnak az ingatlanpiaci kilátásokról. Az indexek viszonyítási alapja – csakúgy, mint a korábbiakban - nem egy „ideális” egyensúlyi piac, hanem a fővárosi illetve magyarországi ingatlanpiac 2006-2010 között regisztrált átlagos állapota. Így a 100-as érték reprezentálja a hosszú távú piaci átlagot. A 100 feletti értékek az ennél kedvezőbb, a 100 alatti értékek az ennél kedvezőtlenebb kilátásokat mutatják.

Irodapiac

A fővárosi irodapiacon az elmúlt félévben folytatódott a kivárás. A befektetők az új irodák iránti kereslet növekedésének legkisebb jelét sem tapasztalták, így a fejlesztési tevékenység továbbra is „hibernált” állapotban van. A bérbeadási tevékenység motorja a lejáró szerződések meghosszabbítása. A jelen felmérés eredményei szerint a fővárosi piacon – a budai „A” kategória kivételével – nem folytatódott a kihasználtság csökkenése. Ugyan a változások igen picik (hibahatáron belüliek), de legalább kedvező irányúak. Kelet-Magyarországon a tavaly októberi 67%-os kihasználtság 70% fölé nőtt, ugyanakkor Nyugat-Magyarországon a hat hónappal ezelőtti 66%-os mutató 62%-ra csökkent. Az országos átlag enyhén javuló helyzetet jelez.

Az irodapiaci index (ami az ingatlanos cégek és vállalati szektor képviselőinek a várakozásait sűríti egyetlen számba) a fővárosban fél évvel ezelőtt óriásit, az ország egészét jellemző index jelentőset esett. A jelen felmérés során a tavaly októberivel ellentétes mozgások voltak regisztrálhatók. A fővárosi index szinte „kilőtt”, de az országos is számottevően növekedett. A fővárosi jelzőszám elérte a hosszú távú piaci átlagot. Ahogy a fél évvel ezelőtti óriási visszaesésnek, úgy a mostani korrekciónak sem világosak a fundamentális alapjai.

Lakáspiac

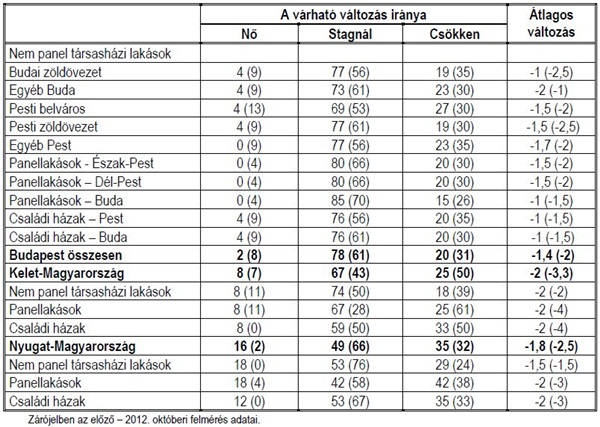

A magyarországi lakáspiac megítélése 2013 áprilisában lényegében nem változott a félévvel korábbihoz képest. Egyedül a nyugati-országrészből érkeztek kedvező irányú jelzések. Budapesten egyedül a zöldövezeti budai területekre vonatkozó értékelés javult, míg az egyéb pesti területeké romlott. A többi területen a lakások piaci helyzetének megítélése lényegében változatlan.

A lakáspiaci index (ami az ingatlanos cégeknek és a lakosságnak a következő 12 hónapra vonatkozó várakozásait sűríti egyetlen számba) értéke a jelen felmérés során Budapestre vonatkozóan – ha hibahatáron belül is – de emelkedett. A Magyarország egészére vonatkozó jelzőszám szignifikánsan nőtt a fél évvel korábbihoz képest. A 2009-2013 közötti időszakban az indexek kisebb hullámzás mellett lényegében stagnáltak. A válaszadó ingatlanfejlesztő és - forgalmazó vállalkozások a következő 12 hónapban a maihoz képest a fővárosban és a keleti régióban változatlan piaci helyzetet várnak. Nyugat-Magyarországon némi javulás (azaz a túlkínálat csökkenése) valószínű.

A 2013. áprilisi felmérés eredményei szerint a lakásépítésre és -vásárlásra vonatkozó lakossági várakozások a fél évvel ezelőttihez képest csaknem változatlanok, az előző negyedéves alacsony bázisról enyhén javultak.

Árak, bérleti díjak

Az új építésű lakásoknál a válaszadók szerint a következő 12 hónapban az árak várhatóan már nem vagy csak alig csökkennek tovább. A használt ingatlanok esetében viszont várhatóan folytatódik az árcsökkenési folyamat, bár a válaszadók többsége árstabilitásra számít.

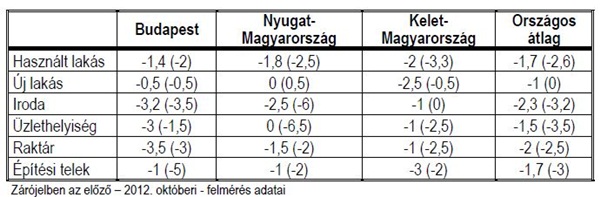

Az eladási árak következő 12 hónapban várható alakulására vonatkozó várakozások (%-os változás)

A használt lakásokra nézve a válaszadók többsége – a nyugat-magyarországi panelek kivételével – a következő 12 hónapban stagnáló árakat vár. A további árcsökkenésre számítók aránya minden szegmensben számottevő, az áremelkedést prognosztizálók aránya minimális. Az összesített prognózisok a használt lakások árának további 1,5-2%-os csökkenését valószínűsítik a következő 12 hónapban.

A használt lakások fajlagos négyzetméter árának várható alakulása a következő 12 hónapban (%-os változás)

A felmérés résztvevői szerint az üzleti ingatlanok bérleti díjai a következő 12 hónapban várhatóan csak kismértékben, de jellemzően lefelé változhatnak.