Cafeteria 2020-ban, adózás, adóelőny - melyik éri meg a legjobban?

„A 2019. január elsejétől életbe lépett új szabályok jelentősen növelték a legtöbb cafeteria-elem adó-és járulékterhelését. Ennek hatására a cafeteria-juttatások sokszínű rendszere gyakorlatilag két elemre redukálódott – mutat rá Kis-Makár Andrea, a BDO Magyarország vezető cafeteria-tanácsadója. – Az idei évben a BDO cafeteria-tanácsadási szolgáltatását igénybe vevő vállalatok majdnem 700 dolgozója a cafeteria juttatások értékének 54 százalékát a SZÉP-kártya valamelyik alszámlájára igényelte, míg a készpénzbeli megváltás volt a második legnépszerűbb elem 40 százalékkal. Az összes többi cafeteria-elem mindössze a fennmaradó 6 százalékon osztozott.”

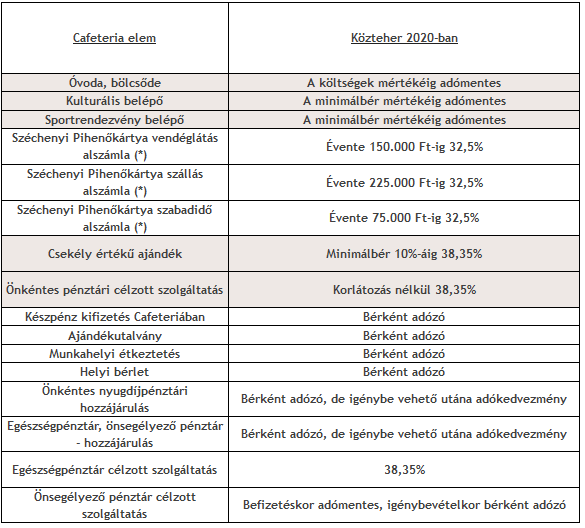

A SZÉP-Kártya továbbra is kedvezményesen adózó juttatás marad, 32,5 százalékos adóterhe (15% SZJA + 17,5% SZOCHO) jóval a bérként adózó juttatásoké alatt marad. A kedvezményes adózás az egyes alszámlák esetében eltérő keretösszegekre vonatkozik: a szálláshely alszámlán 225 ezer, a vendéglátás alszámlán 150 ezer, míg a szabadidő alszámlán 75 ezer forint a felső határ, melyek túllépése esetén a különbözetre már 38,35 százalékos összesített adókulcs vonatkozik. Várható, hogy ez a juttatási forma 2020-ban is megőrzi részesedését a cafeteria-rendszerben.

A második legnépszerűbb elem várhatóan jövőre is a pénzkifizetés lesz. Bár ez a juttatás bérként adózik, így a munkavállalók a juttatást alacsonyabb összegben kapják meg, azonban jelentős részük így is az azonnal és szabadon elkölthető elemet preferálja az üdülési juttatással szemben. A munkáltatóknak sem érdeke ezt a juttatást beépíteni a bérbe, hiszen az egyrészt megemeli egy sor más, bérhez kötődő juttatásnak (így a túlóradíjnak is) az összegét, másrészt a béren kívüli juttatásnak a tapasztalatok szerint jóval nagyobb a motivációs hatása is.

Mennyi esélyed van, hogy havi 1 millió Ft-ot keress? ITT kiszámolhatod!

Szintén a motivációs hatás az oka annak, hogy bár nagyon kevesen élnek a többi juttatással, a cégek többsége a jövőben is igyekszik széles palettát nyújtani cafeteria-rendszerében. Azon kevesek például, akik érintettek, nyilván szívesen élnek majd az összeghatár nélkül járó adómentes óvodai és bölcsödei költségtérítéssel, az önkéntes nyugdíj-és egészségpénztári tagok közül is vannak, akik a cafeterián keresztül fizetik tovább tagdíjukat annak ellenére is, hogy az idén januártól már bérként adózik.

Idén a még 2018-ban megkötött egyéni kockázati (élet-, baleset- és egészség-) biztosítások alapján történő díjfizetések adómentesek voltak, ám ezek legkésőbb az év végéig kifutnak, ezt követően már semmilyen kedvezmény nem vehető majd igénybe utánuk. A munkáltatók azonban jövőre is köthet csoportos biztosítást munkavállalói meghatározott körére, ebben az esetben a fizetett díj egyes meghatározott juttatásnak minősül, amely után a bérnél kedvezőbb, 38,35 százalékos közterhet kell csak megfizetni.

(*) A jelölt juttatások együttes értékét is vizsgálni kell. Ezen juttatások nettó 450.000 Ft/év értékig állnak rendelkezésre a kedvező 32,5% mértékű közteher, felette 38,35% adó- és járulékteherrel kell számolni.

KALKULÁTORUNKKAL (csak kattints rá) MOST KISZÁMOLHATOD, HOGY:

- Mekkora az agyad a magyar átlaghoz képest?

- Mekkora lenne az ideális vérnyomásod?

- Mennyi pénzt kellene keresned, ha rendesen megfizetnék a tudásodat?