Equilor: a fokozódó kockázatok állíthatják meg a gazdasági növekedés ütemét Magyarországon és a világban

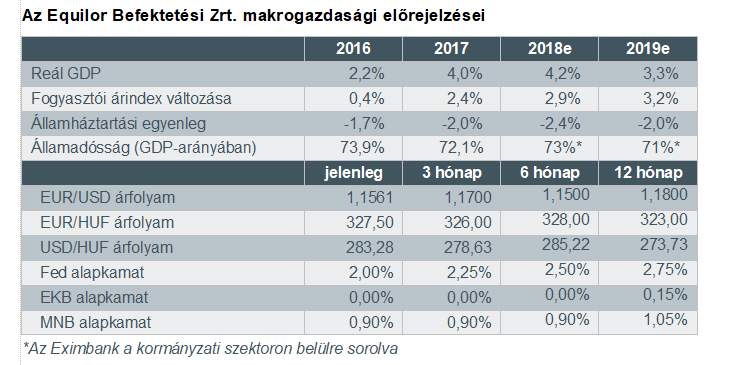

Pozitív környezetben, jó kilátásokkal fut neki a világgazdaság 2018 végének az Equilor Befektetési Zrt. legfrissebb, a globális és magyar kilátásokat bemutató elemzése szerint. A kiadvány rámutat, hogy egy-két kivételtől eltekintve a fejlett és fejlődő gazdaságokban egyaránt növekedés tapasztalható, összességében 3,1 százalékos világgazdasági bővülés várható idén. A következő két évben ugyanakkor szerényebb lehet a növekedés üteme, sőt, 2019-ben akár fordulat is jöhet a kilátásokat tekintve, mivel számos olyan kockázat azonosítható, melyek negatívan befolyásolhatják egy-egy térség jövőjét. A fejlett gazdaságok közül az Egyesült Államok növekedésének késői, de dinamikus szakaszában van, köszönhetően a fiskális ösztönzőknek. A növekedés szilárd, ugyanakkor lassulhat (idén 2,8, jövőre 2,4 százalékos növekedés lehet), a Trump által indított kereskedelmi háborúk és szankciók pedig jelentős bizonytalansági faktort jelentenek. A dollár a következő időszakban erősödhet, a folyamat mögött a jegybank politikája és a 2020-ig kitartó kamatemelési ciklus áll. Az amerikai állampapírpiacon tapasztalható hozamemelkedés a megtakarításokat a részvénypiacokról a befektetési kategóriájú kötvények felé fordíthatja, ami az eddigi feltörekvő piaci tőkekivonás mellett a fejlett piaci részvényekről is átsúlyozást eredményezhet az amerikai kötvényekbe. A folyamatot erősítheti a kereskedelmi háborúk elhúzódása és a részvénypiacokon tovább romló hangulat. Az euróövezet növekedése a tavalyi év végén tetőzött, visszatért a 2 százalékos szint közelébe. 2020-ra mindössze 1,7 százalékos bővülés várható, és számos lefelé mutató kockázat gyengíti a monetáris lazítás és eszközvásárlási program segítségével megerősödött gazdaságokat. A déli országok magas eladósodottságának problémája Olaszországnál ismét felszínre került, a menekültek kérdése továbbra is feszültségeket szül, a britek EU-s kilépését és azt követően az EU és az Egyesült Királyság kapcsolatát meghatározó tárgyalások lassan haladnak előre, míg az USA kereskedelmi háborúi az EU-t is fenyegetik. A feltörekvő piacok fejlődési pályáiban jelentős különbségek alakulhatnak ki a külföldi devizában (jellemzően dollárban) való eladósodottság mértékétől függően. Az amerikai kamatok emelkedése és a dollár erősödése sérülékennyé teszi az országok egy részét, és komoly gazdasági visszaesést okoz. Holecz Noémi, az Equilor Befektetési Zrt. vezető elemzője szerint ilyen válságot láthattunk Argentínában és Törökországban az elmúlt hónapokban, de Brazília, Ukrajna és Dél-Afrika is problémáknak néz elébe. Az olajexportáló országok kilátásai ugyanakkor javultak a folyamatosan dráguló nyersanyag miatt.

A Brent kőolaj árfolyama 16,2 százalékot emelkedett eddig idén, és hiába az OPEC kitermelés-növelő lépései, az iráni olajszankciók miatt az ár inkább felfelé mozdulhat.

A nyitott és exportorientált magyar gazdaságra a globális és európai növekedés pozitív, de a régiós tőkekivonás, és egy Európai Unióra is kiterjedő amerikai kereskedelmi háború lehetősége negatív hatással van. A török válság hazánkra elenyésző mértékben fejt ki negatív hatást, azonban a devizapiaci turbulenciák a továbbiakban is érinthetik a forintot, mely a hazai infláció további emelkedését okozhatja. Az Equilor elemzése rámutat, hogy Magyarország az ultralaza monetáris politikája miatt némiképp kilóg a régióból, amit a forint árfolyamának a visegrádi négyeket enyhén meghaladó mértékű leértékelődése is mutat. Tartósan gyenge forintárfolyam és 65 dollár feletti olajár esetén fennáll az infláció felpörgésének a veszélye, de az Equilor idén csak 2,9, jövőre pedig 3,2 százalékos inflációval számol itthon. A pénzromlás üteme egyelőre az MNB célszintje alatt van, ugyanakkor annak várható növekedése miatt 2020-ban Magyarországon is elindulhat a kamatemelési ciklus. Holecz Noémi szerint a következő 12 hónapban az euró árfolyama a jelenlegi szint közelében, a 323-328 forintos sávban mozoghat. Hazánkban a gazdasági növekedés dinamikus, a banki hitelezés beindult, az ipari termelés az autóipar dominanciájával erősödik, a belső fogyasztás mellett a régiós félelmek ellenére az export is bővül.

Jó helyen van a befektetésed? Tudd meg ITT!

A növekedés lendülete 2019-től fokozatosan lassulhat, majd a

jelenlegi uniós költségvetési ciklus támogatásainak kifutása is visszafoghatja a beruházásokat. A lakosság nettó pénzügyi vagyona magas, ez támogatja a fogyasztást, azonban a későbbiekben várható vállalati és lakossági hitelezési kondíciókban történő szigorodás (a kamatok emelkedése) kockázatot jelent. Mindezeket egybe véve az Equilor idén 4,2, jövőre pedig 3,3 százalékos GDP-növekedést vár. A költségvetési fegyelem továbbra is szigorú maradhat, az államháztartási hiány az idei évben 2,4 százalékos lehet, jövőre 2 százalékra csökkenhet. A GDP-arányos államadósság leépítése lassú ütemben folytatódhat, az idei év végén 73, jövőre 71 százalékos adósságrátával számol az Equilor. Az idei évben a hitelminősítők nem módosítottak Magyarország adósbesorolásán, az elmúlt hetekben a Standard&Poor’s és a Fitch Ratings is változatlanul hagyta a besorolásokat pozitív kilátással. Az S&P az államadósság csökkenésének ütemével volt elégedetlen, és a gazdasági növekedés szerkezetében a túlfűtöttség jeleit vélte felfedezni, ami pedig hosszabb távon ronthatja hazánk versenyképességét, illetve a fizetési mérleg egyenlegét. Amennyiben a hazai gazdaságban fennmaradnak a kedvező folyamatok, jövőre a GDP-növekedés a 3,0-3,5 százalékos tartományon belül alakul, az államadósság csökkentése folytatódik, sikerül leszorítani a külső nettó adósságrátát, továbbá a forint árfolyama stabil marad, akkor 2019-ben a besorolások egy fokozattal történő javítására lehet számítani.

A részvénypiacokat az amerikai vállalatok részvényeinek túlteljesítése jellemezte az elmúlt hónapokban, és bár a tengerentúli indexek már egy ideje túlértékeltek, mégis a fiskálisan is megtámogatott amerikai gazdaság jelenleg a stabilitás és prosperálás helyszínét jelenti, ahol a vállalatok tovább tudnak növekedni. Így bár 10 éve tart a bikapiac az USA-ban, valószínű, hogy 2019 első negyedéig még az amerikai részvények fogják vinni a prímet, azon belül is a kereskedelmi háborúkban kevésbé érintett technológiai részvények, valamint a belső piacra termelő és szolgáltató vállalatok. Európában volatilis őszt vár az Equilor: az EU-USA kereskedelmi tárgyalások ugyanis ősszel zajlanak, és várhatóan nem lesz gyors eredményük, addig pedig az autószektor felett tovább lebeg az amerikai védővám kardja. A bizonytalanságot fokozza az olajár alakulása, az olasz költségvetés helyzetének rendezése, továbbá a török-kitettség miatt érintett európai bankszektor. A Budapesti Értéktőzsdén forgó vezető vállalatok jó eredményeket mutattak fel az első félévben, az árfolyamukat mégis a feltörekvő piaci turbulenciák és a tőkekivonás tartja nyomás alatt. Mindez a jövő év derekáig így maradhat, így az Equilor a Magyar Telekom, a MOL, az OTP és Richter részvényeit tartásra ajánlja.