Erste Csoport: 1,8 milliárd eurós nyereség 2018-ban

„Az 1,8 milliárd eurós, a múlt évit egyharmadával meghaladó éves adózott eredmény nem csak fennállásunk eddigi legjobb eredménye, hanem méltó szimbóluma is 200 éves évfordulónknak és fenntartható üzleti modellünknek, ami nagymértékben megváltoztatta a régiót, amelyben újra aktívak vagyunk” - jelentette ki Andreas Treichl, az Erste Group Bank AG vezérigazgatója.

„Az a tény is üzleti modellünk megalapozottságára mutat rá, hogy ez az eredmény erős fundamentumokon nyugszik, hiszen betét- és hitelállományunk egyaránt 7 százalékkal bővült. Tevékenységünk továbbra is az Európai Unió gazdaságilag legdinamikusabb régiójában folyik. Az alacsony munkanélküliségi ráta, a reálbérek növekedése, és a javuló gazdasági versenyképesség nagyobb kockázatvállalására és több beruházás elindítására ösztönzi a régió vállalkozóit – ez pedig áttételesen új munkahelyeket teremt. A pozitív hangulat a lakossági üzletágban is tetten érhető, ahol a lakáshitelek és fogyasztási hitelek iránti kereslet továbbra is stabil. A betétállomány folyamatos, erős növekedése mutatja, hogy ügyfeleink komolyan bíznak 200 éves pénzintézetünkben, ugyanakkor mindez a tőkepiacok kudarcára is rávilágít, hiszen nem tudtak vonzó alternatívát kínálni a hagyományos banki megtakarításokkal szemben. Ami a régióban tevékenykedő vállalatokat érintő kihívásokat illeti, a múlt év világossá tette, hogy a politikai kockázatok nagyobbak a kereskedelmi kockázatoknál – bár ez a jelenség nem kizárólag Kelet-Közép-Európát jellemzi.

Üzleti modellünk 2018-ban is erősségeire támaszkodott: a folyamatosan pozitív kockázati környezet hozzájárult ahhoz, hogy a nem teljesítő hitelek aránya tovább csökkent, 3,2 százalékra. A nettó kamatbevétel 5,3 százalékkal, a nettó jutalékbevétel pedig 3,1 százalékkal bővült. A majdhogynem változatlan költségszint is hozzájárult a működési eredmény közel 9 százalékos növekedéséhez.

Elégedettek vagyunk likviditási pozíciónkkal, ahogy tőkehelyzetünkkel is: az elsődleges alapvető tőkemegfelelési rátánk (CET1) 13,5 százalékon, a teljes tőkemegfelelési rátánk pedig 18,2 százalékon állt. Szeretnénk megosztani részvényeseinkkel a kedvező eredményeket, ezért az igazgatóság az éves közgyűlésen részvényenként 1,40 euróra emelt osztalékra tesz javaslatot.

A FŐBB EREDMÉNYEK

Az eredménykimutatásban a 2018. évi eredményeket a 2017.éviekkel vetjük össze, a mérleg tételeinél pedig a 2018. december 31.-i adatokat a 2017. december 31.-i pozíciókkal..

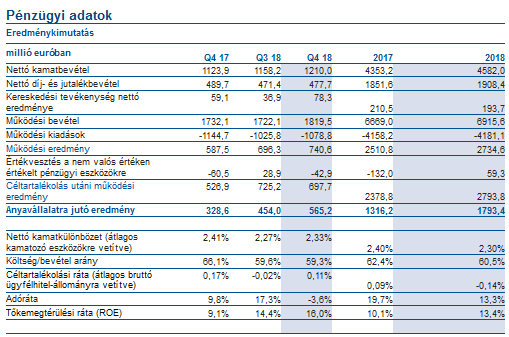

A nettó kamatbevétel 5,3 százalékkal 4582,0 millió euróra nőtt (4353,2 millió euróról), elsősorban a Csehországban és Romániában, valamint Ausztriában is tapasztalt emelkedése miatt. A nettó díj- és jutalékbevétel 1908,4 millió euróra bővült, (3,1 százalékkal nőtt az előző évi 1851.6 millió euróról) elsősorban a pénzforgalmi szolgáltatásokból és a vagyonkezelési tevékenységből származó bevételek növekedésének köszönhetően. Habár a kereskedési tevékenység nettó eredménye visszaesett -1,7 millió euróra (222,8 millió euróról), a piaci értéken nyilvántartott pénzügyi eszközök nyeresége/vesztesége 195,4 millió euróra javult (-12,3 millió euróról). A működési bevétel 6915,6 millió euróra emelkedett (3,7 százalékkal nőtt 6669,0 millió euróról). Az általános igazgatási költségek közel változatlan szinten maradva 4181,1 millió eurót tettek ki (0,5 százalékos emelkedés, 4158,2 millió euróról). Ez főként az egyéb igazgatási költségek 5,7 százalékos mérséklődésének köszönhető (1234,9 millió euróra az előző évi 1309,6 millió euróról). Az ezen belül elszámolt betétbiztosítási hozzájárulások 88,6 millió eurót tettek ki az előző évi 82,8 millió euró után. Az egyéb igazgatási költségek csökkenése szinte teljes egészében ellensúlyozta a személyi ráfordítások 3,6 százalékos növekedését (2474,2 millió euróra az előző évi 2388,6 millió euróról), valamint az értékcsökkenés és amortizáció 2,6 százalékos emelkedését. Összességében a működési eredmény 2734,6 millió euróra nőtt (8,9 százalékkal 2510,8 millió euróról). A költség/bevétel hányados 60,5 százalék volt (az előző évi 62,4 százalék után).

A pénzügyi eszközökre elszámolt nettó értékvesztés +59,3 millió eurót tett ki köszönhetően az eszközminőség javulása folytán végrehajtott nettó kockázati költség felszabadításoknak. A nyújtott garanciák és kötelezettségvállalások nettó tartalékképzésével korrigáltan ez az átlagos bruttó ügyfélhitelek állományának arányában -14 bázispontot jelentett (szemben a tavalyi -132 millió eurós, azaz 9 bázispontos nettó képzéssel). Ez annak tulajdonítható, hogy minden szegmens hitelezési üzletágában – elsősorban Horvátországban és Ausztriában – jelentős mértékben javult a céltartalékok megképzésének és felszabadításának egyenlege. A nem teljesítő hitelek aránya (az ügyfélhitelek bruttó állományára számolva) tovább csökkent, az egy évvel korábbi 4,0 százalék után 3,2 százalékra javult. Az NPL-fedezeti ráta pedig 68,8 százalékról 73,0 százalékra nőtt.

Az egyéb működési eredmény -304,5 millió euróra volt (az egy évvel korábbi -457,4 millió euró után). Ebben a tételben szerepel a szanálási alapokba fizetett 70,3 millió eurós éves hozzájárulás (az előző évi 65,8 millió eurót követően). A bankadók és a tranzakciós illetékek 112,2 millió euróra emelkedtek (105,7 millió euróró)l. Egyszeri hatások eredményeként az egyéb adók 1,0 millió eurót tettek ki (az előző évben -37,7 millió eurót). A 2017. pénzügyi évben az egyéb működési eredményben szerepelt 45,0 millió euró céltartalék az ügyfelek számára nyújtott hiteleken jelentkező veszteség ellentételezésére, amely az osztrák legfelsőbb bíróságnak a negatív referenciakamatra vonatkozó ítélete nyomán volt várható.

A jövedelemadók jelentős mértékben, 332,4 millió euróra csökkentek (410,1 millió euróról) a halasztott adó eszköz elszámolása miatt, amelynek folyományaként halasztott adó bevétel keletkezett. A kisebbségi részesedések utáni nyereség 369,1 millió euróra nőtt (5,0 százalékkal 351,5 millió euróról). Az anyavállalatra jutó nettó eredmény 1793,4 millió euróra nőtt, ami 36,3 százalékkal haladta meg az előző évi 1316,2 millió eurót.

A bankcsoport saját tőkéje – a kiegészítő alapvető tőkeinstrumentumok (AT1) nélkül számítva – az előző évi 17,3 milliárd euróról 17,9 milliárd euróra nőtt. A saját tőke az új pénzügyi szabványra, az IFRS9 sztenderdre történő 2018. január 1.-i átállás nyomán 0,7 millió euróval csökkent. A szabályozói levonásokat és a CRR szerinti kiigazítást követően az elsődleges alapvető tőke (CET1, Bázel 3 szerint, átmeneti időszak) 15,5 milliárd euró lett (5,3 százalékos bővülés a bázisidőszaki 14,7 milliárd euróhoz képest). Az összes szavatoló tőke (Bázel 3 szerint, átmeneti időszak) 20,9 milliárd eurót tett ki (20,3 milliárd euró után). Az összes kockázati kitettség, azaz a kockázattal súlyozott eszközök volumene – ideértve a hitelezési, a piaci és a működési kockázatokat, Bázel 3 szerint, átmeneti időszakra számolva – az előző évi 110,0 milliárd euróról 114,6 milliárd euróra nőtt. Az elsődleges alapvető tőkemutató (CET1, Bázel 3 szerint, átmeneti időszak) 13,5 százalékon állt a bázisidőszaki 13,4 százalék után, a teljes tőkemegfelelési mutató (Bázel 3, átmeneti időszak) pedig 18,5 százalékról 18,2 százalékra módosult.

A bankcsoport mérlegfőösszege 236,8 milliárd euróra nőtt, ami 7,3 százalékos bővülésnek felel meg az előző év végi 220,7 milliárd euróhoz képest. Eszközoldalon a készpénz- és pénzeszközök 17,5 milliárd euróra csökkentek (21,8 milliárd euróról), ugyanakkor a hitelintézeteknek nyújtott hitelek és más kintlévőségek állománya 19,1 milliárd euróra bővült az előző év végi 9,1 milliárd euróról. Az ügyfeleknek nyújtott hitelek és követelések állománya 139,5 milliárd euróról 149,3 milliárd euróra bővült, ami 7,0 százalékos növekedést jelent. Forrásoldalon ahitelintézetek által elhelyezett betétek 17,7 milliárd euróra nőttek a bázisidőszaki 16,3 milliárd euróról, és az ügyfélbetétek állománya is tovább nőtt minden fő piacon, 7,7 százalékkal bővülve 162,6 milliárd euró lett (151,0 milliárd euró után). A hitel/betét ráta 91,8 százalékon állt (az előző év végi 92,4 százalék után).

KILÁTÁSOK

Előrejelzésünk régiónk stabil makorgazdasági fejlődésén alapul, Kelet-Közép-Európában a reál-GDP mintegy 3 százalékos, Ausztriában pedig 2 százalékot meghaladó bővülését valószínűsítjük, miután folyamatosan erős belföldi kereslet, növekvő reálbér, alacsony munkanélküliség, valamint az egészséges államháztartási helyzet látható régiószerte.

Előrejelzésünk szerint a hitelállomány az egyszámjegyű skála közepén található mértében bővül, ezért azzal számolunk, hogy a bevételek nagyobb ütemben nőnek, mint a költségek. A kockázati költségek minden bizonnyal emelkedni fognak, ám még így is rekordalacsony szinten (10-20 bázisponton) maradnak. Az egyéb működési eredményt negatívan befolyásolja majd a romániai bankadó. A Kelet-Közép-Európában jellemző alacsony átlagos adóterhelése nyomán az Erste Csoport adórátája a várakozások szerint 20 százalék alatt marad.

A fenti feltételezések alapján a 2019. évi – goodwill nélkül számolt – tárgyieszköz arányos megtérülés (ROTE) esetében 11 százalékot meghaladó célértéket határozunk meg.