Fordulat az olasz bankszektorban

A hosszú távú grafikon alapján továbbra is egy csökkenő trendben mozog az árfolyam, azonban a rövidebb távú mozgások már emelkedés irányába mutatnak. Az elmúlt hónapokban mutatott oldalazás után emelkedésbe kezdett a részvény árfolyama. A profit realizálását 6,9 eurónál javasoljuk, ahol egy szint és a hosszú távú csökkenő trend egybeesése figyelhető meg, ezért ennél magasabb szintre csak nehezen tudna az árfolyam emelkedni. A veszteséglimitáló stop-loss megbízást javasoljuk a 20 és a 30 napos mozgóátlag, valamint a 3,77 eurónál elhelyezkedő stop-loss megbízás alá elhelyezni 3,75 euróhoz. Az így felvett pozíció hozam/kockázat nagysága közelíti a 4:1 arányt. A 2012-es évben a forgalom egyértelműen megnövekedett az előző évekhez képest, ami azt mutatja, hogy ismét megnőtt az érdeklődés iránta.

Globális és iparági kilátások

Globális szinten is jelentősen csökkent a bankok árfolyama az elmúlt néhány évben és bár némi javulás már megfigyelhető volt a 2012-es évben, ennek ellenére még továbbra sem a bankok éve volt a tavalyi. Az egész iparágra jellemző, hogy általában lényegesen a könyv szerinti érték alatt kereskednek a bankok részvényeivel, ennek oka, hogy továbbra is jelentős félelmek vannak a pénzügyi szektor részvényeivel kapcsolatban. A jelenlegi alulárazottság nem kizárólag a bankok gyenge teljesítményéből fakad, sokkal inkább a magas kockázati prémium eredménye, ami azonos vállalati teljesítmény mellett is lefelé tolja el a vállalat értékelését.

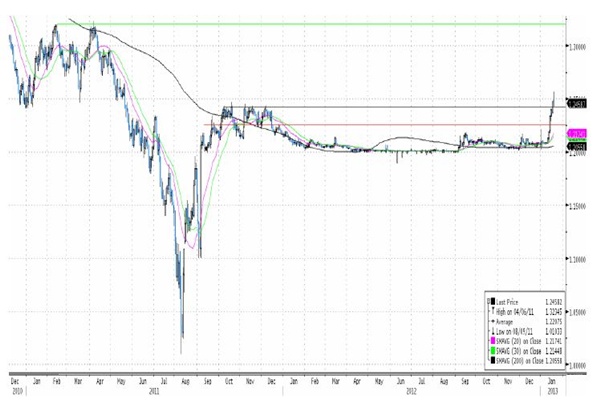

Az elmúlt időszakban a befektetők elkezdtek előmászni a bunkerekből, ami a kockázati étvágy megnövekedésén keresztül új csúcsok közelébe hajtott több nemzetközileg jelentős indexet is. A kockázati étvágy növekedésének egyik szemléletes példája az EUR/CHF árfolyam elmúlt napokban bemutatott elmozdulása. Csaknem 1 évig volt az árfolyam az 1,20 és 1,21 közötti szűk tartományban, melyből legfeljebb csak rövid időre volt képes kilépni. Azonban a múlt héten lendületes emelkedés vette kezdetét, melynek eredményeként az árfolyam átmenetileg átlépte az 1,25-ös árfolyamot is.

Az elmúlt években a svájci frank, mint jellemző menedék deviza rendkívül erős volt, azonban a mostani gyengülése a kockázati étvágy növekedésének jelének tekinthető. Amennyiben a kockázati prémium tényleg jelentős mértékű csökkenést mutatna, annak legnagyobb nyertesei azok az instrumentumok lehetnének, melyek a válság alatt legkevésbé voltak kedveltek, így például jelentős rally elé nézhetünk a bankszektorban és a mediterrán térségben is. Az olasz bankszektorról, mind a kettő kombinációjáról már nem is beszélve. Az olasz tőzsdeindex (FTSE MIB) teljesítménye látható a lenti grafikonon, melyen látható, hogy 2007 és 2012 között jelentős árfolyamcsökkenés volt megfigyelhető, azonban a tavalyi év második fele az emelkedés jegyében telt és éppen egy éves bázisból tör ki az árfolyam.

A 2012-as évben a bankok teljesítménye már javulást mutatott, erre enged következtetni, hogy a nem teljesítő hitelek arányának növekedése (NPL) már jellemzően lassult, azonban még nem érte el a tetőpontját, arra az idei évben lehet számítani. Azonban már az NPL növekedésének lassulása is kedvezően befolyásolja a bankok teljesítményét a kedvezőbb céltartalékolási lehetőségeken keresztül.