Ingatlanalapok – Menedék a hozamesés elől?

Tőzsdepánik a koronavírus miatt

Az utóbbi napokban a tőzsdéket a koronavírus miatti eladási hullám jellemezte, melynek következtében a világ részvényindexei jelentősen visszaestek. A FED rendkívüli kamatvágásokkal (két hét alatt kétszer nyúlt ehhez az eszközhöz), és eszközvásárlással valamint egyéb eszközökkel csökkenteni próbálta a vírus miatt kibontakozó válsághelyzet hatásait. Azonban a járványhelyzet olyan negatív reálgazdasági következményekkel jár, amely súlyosan érinti a keresleti és a kínálati oldalt egyaránt, így kérdéses, hogy bármilyen monetáris politikai eszköz tud-e segíteni a kialakult helyzeten. A félelem így átgyűrűzött a tőkepiacokra is: óriási lett a volatilitás, ezt jól szemléltetik a múlthét végén megjelenő szélsőséges ármozgások: a csütörtöki (március 12.) -9,52 százalékos S&P500 napi hozamot pénteken (március 13.) egy 9,29 százalékos árfolyamnövekedés követte. Még a hét végi korrekcióval együtt is három hét alatt közel 16 százalékot zuhant az S&P500 index, míg a BUX értéke közel 23 százalékkal csökkent.

A befektetési alapok reakciója

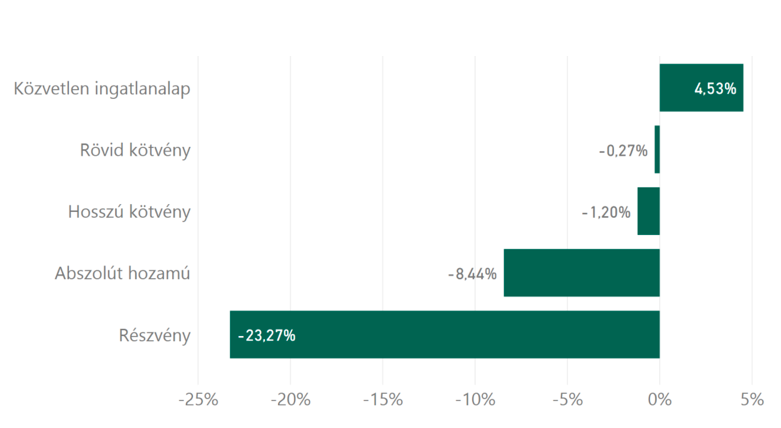

A tőkepiaci visszaesések hatással voltak a befektetési alapok hozamára is. Egyes portfoliómenedzserek tompítani tudták a visszaesést a kockázati kitettség csökkentésével, azonban az események hatása így is meglátszik, főként a kockázatosabb befektetési politikájú alapoknál. A kialakult válsághelyzet rávilágíthatott, hogy miért van haszna az eszközök közötti diverzifikációnak. Az elmúlt hetekben a nem csak értékpapíralapokba történő befektetés finomíthatta a veszteségeket, különösen az esetleges ingatlanalapkitettség. Az öt nagy bamosz szerinti befektetési politika kategória közül egyedül a közvetlen ingatlanalap kategória alapjainak átlaghozama volt pozitív az elmúlt 3 hónapban, míg a részvény és abszolúthozamú alapoknak különösen nagy veszteségeket kellett elkönyvelniük (1 ábra). Mi lehet ennek a magyarázata? Az értékpapíralapok közvetlenül ki vannak téve a tőzsdei árfolyamok mozgásának, ezeket pedig a tőzsdén kereskedett vállalatok jövőbeli kilátása befolyásolja. A rendkívüli intézkedések következtében fellépő potenciális keresletcsökkenés illetve termelési nehézségek rontották számos vállalat profitkilátását.

1. ábra: 3 havi visszatekintő átlaghozamok befektetési politka szerinti kategóriákban. Az öt legnagyobb befektetési politika kategóriában a Közvetlen ingatlanalapok átlaghozama volt csak pozitív az utóbbi 3 hónapban

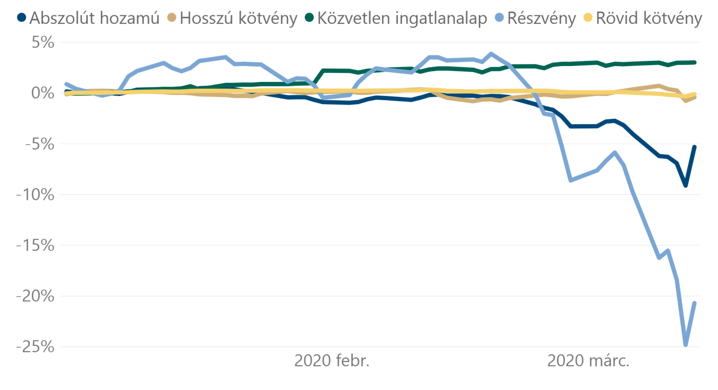

2. ábra: Az öt nagy befektetési politika kategória alapjainak átlagos hozama év eleji bázishoz viszonyítva

Így nyilvánvalóan az értékpapírbefektető is mint közvetett vállalattulajdonos, értéket veszített. Az ingatlanpiac viszont nincs ehhez hasonlóan szoros összefüggésben a vállalatok profitkilátásával, így ezek a hatások sem gyűrűztek be hasonló sebességgel és mértékben. Így tudott az ingatlanalapok átlaghozama év eleje óta kisimult árfolyamnövekedést mutatni (2. ábra). Természetesen az ingatlanalapok sem kockázatmentesek, ráadásul a jelenlegi helyzet ezek kockázatát is növelheti. Egy esetleges recesszió következtében történő vállalati leépítések miatt csökkenhet a bérlői kereslet bizonyos ingatlanokra, vagy akár járványügyi rendeletek következtében bezárásra kerülhetnek kereskedelmi ingatlanok, ezek a tényezők pedig bevételkiesést okoznának. Azonban a több eszközosztály felé történő kitettség előnyt jelenthet a különböző egyedi kockázatok csökkenése miatt. A Magyarország harmadik legnagyobb ingatlanalapja, a Diófa Alapkezelő által kezelt Magyar Posta Takarék Ingatlanalap historikus alacsony volatilitása, közel monoton hozamnövekedése valamint likviditása, pedig azt mutatja, hogy a megfelelő szakértelemmel kezelt ingatlanalapok akár vállalatok számára is vonzó befektetési termékek lehetnek.

Ingatlanalapok – mit mutat a múlt?

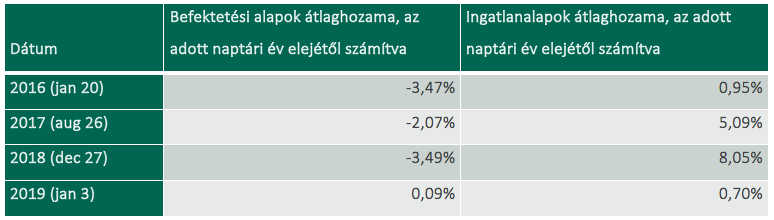

A jelenség robusztusságának vizsgálatához érdemes a múltbeli adatokat is vizsgálni. Az 1. táblázatban az utóbbi 4 év azon napjai vannak kiválasztva, amikor a (bamoszon elérhető alapok adatai alapján) a magyar alapok év eleji bázishoz viszonyítva mélyponton voltak. Ugyan ez a 4 év még kevés adat általános érvényű következtetés levonásához, azonban a vizsgált 4 év egybecsengően azt mutatja, hogy a legnagyobb visszaesések esetén ellenállóbbnak bizonyultak a befektetési alapok.

Az elmúlt hetek tapasztalata tehát, hogy – habár természetesen nem mentesek a kockázat alól és a koronavírus gazdasági hatásai ide is átgyűrűzhetnek – az ingatlanalapok jó diverzifikációs eszközként szolgálhattak eddig az idei évben, a sokkszerű negatív hatások elkerüléséhez.