Jó vételnek tűnhet a földgáz!

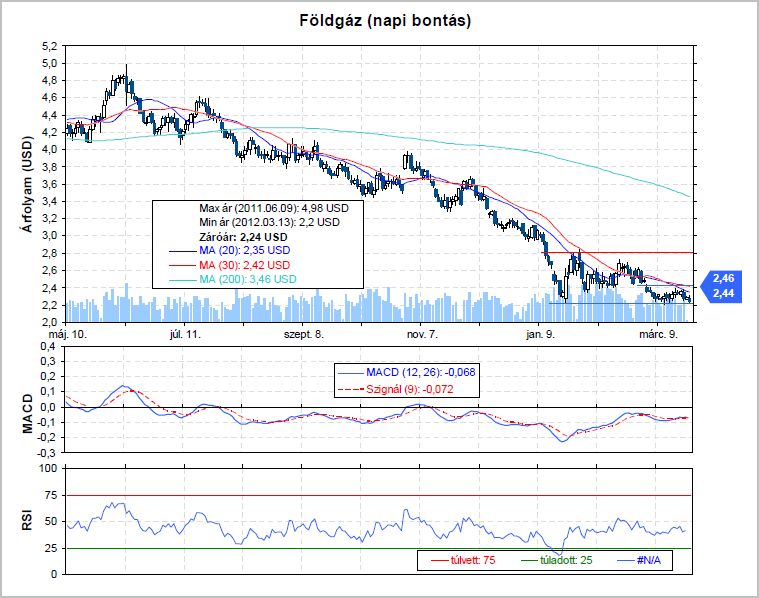

Több mint 10 éves mélypontra zuhant nemrégiben a tengerentúli földgáz árfolyama. A grafikonra pillantva stabil eső trendet láthatunk, amely évek óta uralja a nyersanyag kurzusát. Az olaj árfolyamával ellentétben, ezt az energiahordozót egyelőre kerülik a befektetők, de hamarosan ismét a figyelem középpontjába kerülhet, és megfordulhat a trend. A grafikonon csak az elmúlt 10 hónap mozgását ábrázoltuk, ennek ellenére érdemes megjegyezni, hogy pár évvel ezelőtt még 10 dollár felett is kereskedtek a földgázzal.

Ha megfordul a trend, akkor nagy emelkedési potenciál rejtőzik a termék árfolyamában, ezért érdemes figyelni a kialakuló mozgásokat. Jelenleg egy fontos támasznál tartózkodik az árfolyam (2,2 dollár), második alkalommal teszteli a szintet, ezúttal már számítani lehet a visszapattanásra.

Konkrét fordulós jelzés egyelőre nem látható a grafikonon, ennek ellenére érdemes vételi pozíciót nyitni. Ne felejtsük, hogy fontos támaszon tartózkodik az árfolyam, és a fundamentumok is azt sugallják, hogy hamarosan eljön az ideje a fordulatnak. Ezért arra számítunk, hogy a támaszról visszapattan a kurzus, és visszateszteli a 2,44-2,46 közötti ellenállást. Ezt a szintet jelöljük ki célárfolyamnak, míg stop-loss szintnek 2,15 dollárt választhatjuk. Kockázatos vételnek mondhatjuk, mert nincs fordulós jelzés, de kedvező hozam/kockázat arány (3:1) mellett léphetünk piacra. Ha az ellenállást jelentő rést (2,44-2,46) is sikerül betöltenie a földgáznak, akkor középtávon is trendforduló alakulhat ki.

Az egyre gazdaságosabban felszínre hozható palagáznak köszönhetően, jelentősen növekedtek a kitermelhető készletek az utóbbi időben. Korábban a földgáz árfolyama együtt mozgott a kőolajjal, az elmúlt években viszont a két nyersanyag árfolyama elvált egymástól. Ennek oka, hogy a kőolaj kitermelése egyre drágább és kockázatosabb, az elhibázott mélytengeri fúrások miatt komoly veszteséget szenvedhetnek el a kitemeléssel foglalkozó cégek (a BP-nek pl 20 milliárd dollár kártérítést kellett fizetnie a 2010-es áprilisi olajkatasztrófa miatt).

Amerikában és Európában (főleg Lengyelországban) is jelentős „nem hagyományos” gázkészletek vannak, ugyanakkor a palagáz kitermelés egyelőre még nagyon költséges, és az olajtársaságoknak nem a lelőhelyek felkutatása okozza az igazi kihívást, hanem azok gazdaságos kitermelése. Ráadásul egyes országok nem is támogatják a mélyebb rétegekből felszínre hozható földgázt (pl. Franciaország már betiltotta), mert a legtöbb technológia jelentős levegő és vízszennyezéssel jár. Ennek ellenére azért egyes országokban megkezdték a fúrásokat, és sokan látnak fantáziát benne, mert a nagy mennyiségben rendelkezésre álló palagáz más energiahordozók helyettesítésével hozzájárulhatna a széndioxid kibocsátás csökkentéséhez.

A palagázzal szembeni ellenállás várhatóan nem fogja gátolni a kitermelés robbanásszerű növekedését. Az Amerikai Energiahivatal (EIA) becslése szerint míg 2010-ben a teljes kitermelés alig több mint 20%-a volt palgáz, addig 2035-ben a kitermelés 49%-át fogja adni. A hagyományos gázkitermelés a kövtekező évtizedekben tehát várhatóan jelentősen háttérbe szorul. Persze ez abban az esetben igaz, ha az árfolyam ismét emelkedő irányba fordul. A palagáz kiteremlési költsége magasabb mint a hagyományos technológiával felszínre hozott gáz, ezért ez a 2010-es becslés csak akkor lehet igaz, ha a palagáz termelési ára fölé emelkedik a kurzus.

Befektetésben gondolkodik, fektessen földgázba!