Jövedelmünk kétharmadát rezsire és élelmiszerre költjük

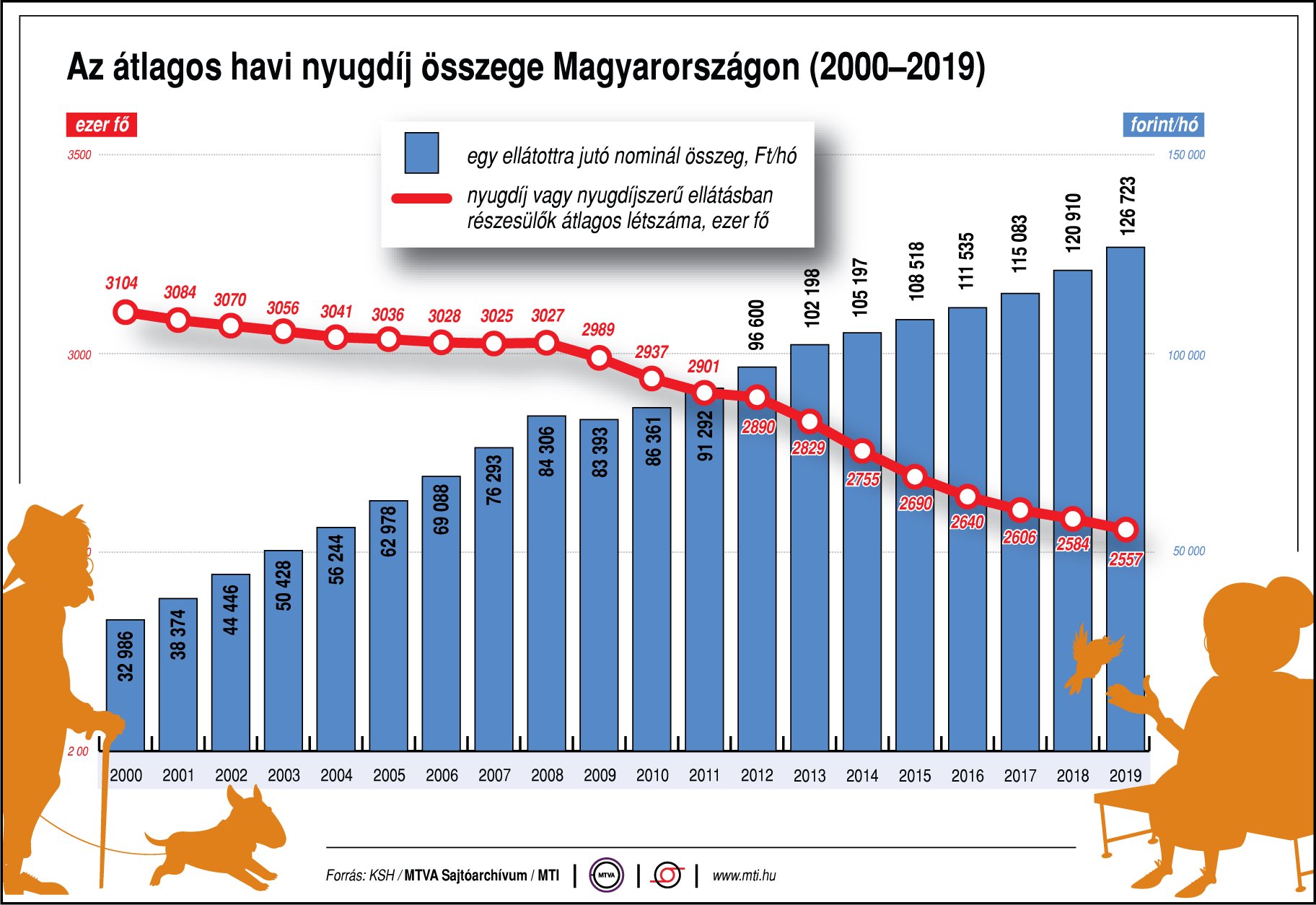

Mindez azért is okoz komoly problémát, mert a hazai demográfiai számítások szerint 2050-re 4 aktív korúra már 6 eltartott jut, így ők vélhetően jóval alacsonyabb nyugdíjra számíthatnak majd, és így az öngondoskodás egyértelműen előtérbe kerül a következő években. Ehhez a Generali Biztosító az adójóváírásra jogosító nyugdíjbiztosításokat is magába foglaló Generali Nyugdíjprogrammal kíván segítséget nyújtani.

A 18-59 éves magyar lakosság körében végzett reprezentatív kutatást a Generali Biztosító, hogy felmérje, milyen megtakarítási szokásaik és lehetőségeik vannak ma: különös tekintettel az öngondoskodásra. A megkérdezettek többsége átlagos, azaz nettó 100-200 ezer forintos havi jövedelemből gazdálkodik, amely összhangban áll a KSH adataival is, melyek szerint az átlagos nettó jövedelem ma Magyarországon 150 400 forint1. A Generali kutatásában megkérdezettek válaszaiból kiderült, hogy a legjobb anyagi helyzetben a fővárosban élők vannak, akiknek 13%-a több mint nettó 350 ezer forintot keres. Az iskolázottság is nagyban befolyásolja az anyagi lehetőségeket, hiszen a felsőfokú végzettséggel rendelkezők 29 százalékának magasabb a havi fizetése nettó 200 ezer forintnál. A kutatás szerint a felnőttek harmada él olyan háztartásban, ahol a havi jövedelmek összege meghaladja a 200 ezer forintot, 10 százalékuk háztartásában pedig összesen több mint 350 ezer forintból gazdálkodnak egy hónapban.

A háztartások nagy átlagban havi jövedelmük 19%-át tudják hosszú távú céljaikra fordítani, melyek közül kiemelkedik a hiteltörlesztés (12%). Összesen 4% jut a megtakarításokra, és 3%-ot fordítanak a megkérdezettek gyermekeik támogatására. Mindebből az is következik, hogy bevételeik 81%-át mindennapi kiadásokra költik, ezek közül a legtöbb pénzt rezsi költségekre (a kiadások 32%-a) és élelmiszerekre (31%) kell kifizetniük. A jövedelmek felhasználása ugyanakkor nagyban függ attól is, mekkora összegből gazdálkodik az adott háztartás. A 200 000 forintnál alacsonyabb jövedelmű háztartásokban jóval nagyobb arányt visznek el a mindennapi kiadások, megtakarításra pedig legfeljebb 2% jut az esetükben, a magasabb (350 000 forint feletti) jövedelmű háztartásokban ugyanakkor az élelmiszer és rezsi kiadások már csak a bevétel felét viszik el, és megtakarításra már 11% jut. Ebben a jövedelmi sávban egyébként a megkérdezettek 61%-a nyilatkozott úgy, hogy minden hónapban félre tud tenni – az alacsonyabb jövedelműek körében ez az arány csak 12-31% –, 23 százalékuk pedig akár már havi 50 ezer forintot meghaladó megtakarításra is képes.  „A kutatásból is jól látszik, hogy szerencsésnek mondhatjuk magunkat, ha van az életünkben olyan időszak, amikor a jövedelmünk egy részét nem költjük el, hanem félre tudjuk tenni, megtakarítjuk. Tesszük ezt azért, mert a jövőben céljaink vannak, vagy azért, hogy biztosabb legyen az egzisztenciánk nyugdíjas korunkban. A jövőnkre takarékoskodunk. Éppen ezért fontos, hogy megtakarításunk értékálló legyen, sőt növekedjen az idő múlásával, ezért is olyan lényeges kérdés, hogy milyen megtakarítási, befektetési formát választunk” – mondta Schaub Erika, a Generali személybiztosítási igazgatója.

„A kutatásból is jól látszik, hogy szerencsésnek mondhatjuk magunkat, ha van az életünkben olyan időszak, amikor a jövedelmünk egy részét nem költjük el, hanem félre tudjuk tenni, megtakarítjuk. Tesszük ezt azért, mert a jövőben céljaink vannak, vagy azért, hogy biztosabb legyen az egzisztenciánk nyugdíjas korunkban. A jövőnkre takarékoskodunk. Éppen ezért fontos, hogy megtakarításunk értékálló legyen, sőt növekedjen az idő múlásával, ezért is olyan lényeges kérdés, hogy milyen megtakarítási, befektetési formát választunk” – mondta Schaub Erika, a Generali személybiztosítási igazgatója.

Sokan úgy vélik, hogy kevés megtakarítást nem is érdemes befektetni, pedig ez nem így van. A rendszeres, alacsonyabb összegű megtakarítás, hosszú távon, egy jól megválasztott befektetési formában – például életbiztosításként – szépen gyarapszik, akár több millió forintot is elérhet. A Generali Nyugdíjprogramban számos nyugdíjcélú megtakarítási forma választható: egyrészt az új, adójóváírásra jogosító befektetési egységekhez kötött nyugdíjbiztosítások, másrészt pedig számos egyéb nyugdíjcélú megtakarítási forma. A Generali nem csak azon ügyfeleknek kínál megoldást, akik az adójóváírást igénybe szeretnék illetve tudják venni, hanem azoknak is, akik ugyan nyugdíjcélra takarítanak meg, de nem a törvény szerinti nyugdíjbiztosítás keretében. A biztosító valamennyi, a nyugdíjprogramban szereplő terméke amellett, hogy anyagi segítséget nyújt a távolabbi célok megvalósításához, széleskörű baleset- és egészségbiztosítási védelem lehetőségét is adja, ami az ügyfelek igényeinek megfelelően személyre szabható.

A törvény értelmében az új adójóváírásra jogosító nyugdíjbiztosítások esetén a biztosító nemcsak lejáratkor (ebben az esetben ez a szerződéskötésekor érvényes törvényes nyugdíjkorhatár) és halálesetkor szolgáltat, de akkor is, ha a biztosított például „korengedménnyel” vonul nyugdíjba (megszerzi a társadalombiztosítási nyugellátásra való jogosultságot) vagy rokkantnyugdíjassá válik (egészségi állapota legalább 40 százalékos mértékben károsodik). Az idei évtől a nyugdíjbiztosításokra befizetett összeg 20%-a, de maximum 130 000 forint a személyi jövedelemadóból visszaigényelhető, amely összeg a nyugdíjbiztosítási szerződésen kerül jóváírásra. Ez a hosszú távú befektetés elsősorban a 40 év feletti aktív munkavállalók számára lehet vonzó alternatíva, de az ennél fiatalabb korosztály számára is ajánlott, hiszen minél korábban kezdi el valaki a pénzügyi öngondoskodást, annál nagyobb biztonságban lehet nyugdíjas éveiben is.