Kevesebb, mint 10 éved van a nyugdíjig? Ide tedd a pénzed!

Ezen belül is azok, akiknek már kevesebb, mint 10 évük van hátra a nyugdíjig. Ez rendjén is van, hiszen az ötvenes évek derekán, egyre inkább közeledve a pihenőévekhez az ember már elkezd érdeklődni a nyugdíjtéma után. Kiszámoljuk, hogy mekkora nyugdíjra számíthatunk majd az államtól, illetve ha nem vagyunk elégedettek a várható számokkal, akkor gyorsan annak is utánanézünk, hogy mit tehetünk még ebben a hátralévő néhány évben, hogy a visszavonuláskor a lehető legmagasabb nyugdíjból élhessünk majd. Ez a cikk így most az ötvenes korosztálynak szól, és elsősorban nem azt kívánja bizonyítani, hogy mennyivel jobban jártunk volna, ha már fiatalon elkezdünk félrerakni, hanem hogy most a jelenben mit tudunk tenni annak érdekében, hogy a nyugdíj előtakarékosságból a lehető legjobbat hozzuk ki.

Ilyen rövid időre is megéri megtakarítani?

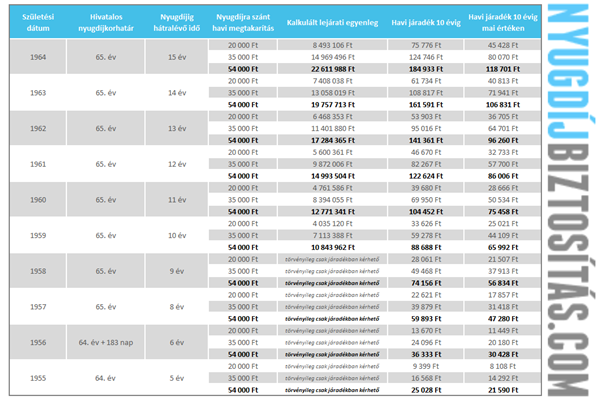

Sokan úgy vannak vele, hogy ha eddig nem tettem félre a nyugdíjamra, akkor ez a hátralévő néhány év már mit számít? Jó hírem van: a kamatos kamatnak köszönhetően nagyon is sokat. Annak szemléltetésére pedig, hogy pontosan mennyit, elkészítettünk egy összefoglaló táblázatot, amely születési évenként tartalmazza az 50 – 59 éves korosztály nyugdíj megtakarítási példáit.

Abból indultunk ki, hogy a most elindított nyugdíjbiztosítás lejárata a hivatalos nyugdíjkorhatár, így a futamidőket is ennek megfelelően lőttük be. A nyugdíjra szánt havi megtakarítás tekintetében pedig 3 féle esetet vizsgáltunk meg, havi 20.000 Ft, havi 35.000 Ft és a maximális adókedvezmény miatt havi 54.000 Ft.

( Akinek már csak 10 éve, vagy kevesebb van hátra a nyugdíjig, annak legalább ilyen összegekben érdemes gondolkodnia. Ha Ön havi 5-10.000 Ft-ot szánna erre a célra, akkor inkább ne is gondolkozzon megtakarításon!)

A táblázatban a havi megtakarított összegekhez és a futamidőhöz mérten, az egyes lejárati összegeket is feltüntettük, valamint azt, hogy ez az összeg, ha nem egyszerre, hanem járadékban kérjük, akkor pontosan mekkora nyugdíj kiegészítést jelent majd nekünk havonta, egészen 10 éves időszakra. Ugyanezt a havi járadékot mostani értéken is feltüntettük, azaz hogy az inflációt is beleszámolva, ma várhatóan mennyit fog érni.

( Az új nyugdíjbiztosítási törvény értelmében, minden 10 évnél alacsonyabb futamidejű nyugdíjbiztosítás esetén a lejárati összeg kifizetése, egy összegben nem, hanem csak járadékban kérhető. )

A számításhoz egy a piacon elérhető konkrét nyugdíjbiztosítást vettünk alapul, amelynek a TKM mutatója 3 % alatt van, és a kalkuláció elkészítéséhez a biztosító társaság által kiadott hivatalos kalkulátort használtuk. Az éves átlaghozamot 9 %-ra állítottuk be, a költségek ebből kerültek levonásra, az értékkövetés pedig 3 % évente.

A táblázatban vastagon emeltük ki azokat a sorokat, ahol a 650.000 Ft-os éves díj nagysága miatt a maximális éves 130.000 Ft-os adókedvezményt ki tudjuk használni. A számok alapján egyértelműen látszik, hogy például egy most 57 éves ember, akinek már csak 8 éve van hátra a nyugdíjig egy havi 54.000 Ft-os nyugdíj megtakarítással, még jelenértéken számolva is közel 50.000 Ft-tal egészítheti ki a majdani öregségi nyugdíját, 10 éven keresztül!

Ráadásul a számítás során a járadékfizetési időszakban nem számoltunk hozammal, azaz ha a lejárat után, amikor a privát nyugdíj folyósítása elkezdődik, a lejárati összegünk tovább kamatozik, akkor még magasabb összegekre számíthatunk.

A számok után, most nézzük meg azt, hogy mit tehetünk a gyakorlatban annak érdekében, hogy a fentieket ténylegesen el is érjük.

Klasszikus vegyes- vagy unit linked alapú nyugdíjbiztosítást válasszak?

Érdemes elsőként azt fontolóra venni, hogy klasszikus vegyes-, vagy unit-linked alapú nyugdíjbiztosítást választunk erre a relatív rövid időre.

A klasszikus vegyes alapú nyugdíjbiztosításokkal mindennemű kockázatvállalást elfelejthetünk, cserébe pedig egy alacsony, de fix technikai kamatot kapunk a pénzünkre minden évben. Ha szerencsénk van, akkor a technikai kamat fölött elért többlethozam is normális mértékű lehet, de ne felejtsük el, hogy a vegyes életbiztosítások esetén főleg alacsony kockázatú és ezáltal alacsony hozamtermelő képességű eszközökben (állampapír, bankbetét, pénzpiaci alap) kerül befektetésre a pénzünk.

A unit-linked alapú nyugdíjbiztosításnál ezzel ellentétben, mi döntjük el, hogy szeretnénk-e kockázatot vállalni és ha igen, akkor pontosan mekkorát. Vásárolhatunk, részvényalapokat, kötvényalapokat, de dönthetünk úgy is, hogy a vagyonkezelő szakértelmére bízzuk a pénzünket, ebben az esetben a garantált- és a menedzselt alapok jelentik majd számunkra a biztonságos választást. A hozamkilátás ebben az esetben általában nagyobb, mint a klasszikus vegyes típus esetében, nagyon fontos azonban a szakszerű választás, amelyet feltétlenül érdemes tapasztalt szakemberrel is egyeztetni.

A befektetési eszközalapok összetételét ugyanis minden esetben a pontos futamidőhöz érdemes igazítani, annak érdekében, hogy a lejáratkor a legnagyobb biztonság és a lehető legmagasabb elért hozam mellett álljon rendelkezésre a felhasználható nyugdíjtőke.

Melyik Biztosító társaság a legjobb nekem?

Ha megnézzük a nyugdíjbiztosítások piacát, akkor azt láthatjuk, hogy az ötvenes éveikben járóknak már korlátozottak a lehetőségeik a nyugdíjbiztosítások terén, hiszen csak azon termékek közül választhatnak, amelyek egyáltalán köthetőek 10 évnél kevesebb időszakra.

Az alábbi linkre kattintva megtalálható az a 7 db konkrét nyugdíjbiztosítási ajánlat, amelyet megköthetünk 10 évnél kevesebb futamidőre is.

A listában találunk klasszikus vegyes- és unit-linked módozatot is, a biztosítások képeire kattintva pedig az adott nyugdíjbiztosítás részletes paramétereit is megismerhetjük.

Nem mindegy azonban, hogy melyik nyugdíjbiztosítást választjuk, mert nem mindegyik lesz alkalmas arra, hogy a fenti példaszámításban kalkulált számokat elérjük vele. Nagyon fontos a TKM, de mégsem mutatja meg teljeskörűen a költségeket. A hozamkilátás még fontosabb, de ezzel kapcsolatban nem hagyatkozhatunk csak a múlt teljesítményére, hanem a befektetési alapok politikáját is ismernünk kell. A rugalmassági pontok és az apróbetűk szinték lényegesek, ezeket azonban egyedül nem fogjuk könnyen megtalálni az ajánlatban. És akkor még nem beszéltünk a díjszüneteltetés lehetőségéről, a garanciákról, és az eseti számlák típusairól sem.

Az ötvenes korosztálynak így végszóként azt tanácsoljuk, hogy ha gondolkoznak a megtakarításon, akkor most van itt az idő, hogy elköteleződjenek. Halogatni felesleges tovább, hiszen az adókedvezmény adott, a termékek jók, a számok pedig szintén magukért beszélnek. Az egyedüli vesztenivaló így a nem megfelelő választáson van, amellyel kapcsolatban forduljunk bátran független és tapasztalt szakemberhez, hiszen semmivel nem lesz drágább a termék, ha szakértelmet is kapunk mellé, a kockázatokat viszont csak így tudjuk a minimálisra csökkenteni.

Deák Ferenc István

www.nyugdijbiztositas.com