Meddig görnyed még az arany háta?

Nagyjából egy évvel ezelőtt 1.895 dollárig emelkedett az arany ára Londonban, ami azóta is történelmi rekordnak számít. Erről a csúcsról vetette aztán a mélybe magát a nemesfém árfolyama. Ami akkor egy egészséges technikai korrekciónak indult, az időközben egy 1.550 és 1.800 dollár közé beszorult oldalirányú kereskedéssé nőtte ki magát. Az árfolyamcsatorna két széle konok határolónak bizonyult mindeddig, amelyek között az emelkedésre és esésre játszó spekulánsok bőszen kihasználhatták a hullámvasút elmozdulásait. Az inga most éppen lefelé lendül ki, és mint ilyenkor mindig, most is csak az a kérdés, hogy meddig?

A jegybankok mennyiségi lazító politikája és az arany piacán hagyományosan érvényesülő szezonális hatások az év végéhez közeledvén az árak emelkedése mellett szólnak. Erre való tekintettel a kurzus mostani visszarendeződése kedvező beszállási lehetőséget kínálhat a befektetők számára. Másfelől, ha létezik az említett kereskedési folyosón belül egy nagyjából 1.675 dollárnál húzódó egyensúlyi árszint, és az árfolyamgörbe 125 dolláros amplitúdóval többé-kevésbé e körül ingázik, úgy lehet még tere a további esésnek is. Pedig a várakozások néhány hete még új rekordokról szóltak az év végéig. Mégis ahogy aztán fogyni kezdett az erő az emelkedésből, úgy váltak meg fokozatosan a befektetők az aranyban felvett pozícióiktól, ami persze csak még tovább gyorsította az árfolyam lecsúszását. És ezt az eladói hullámot egyelőre az arany mellett szóló érvek sem voltak képesek megtörni.

Az érvek ugyanakkor jól ismertek, és mit sem vesztettek aktualitásukból az utóbbi időkben. Európa változatlanul küzd az időzített bombaként ketyegő adósságválsággal, a szuverén csődkockázat erősödésével, a problémák egyre több országra történő átterjedésével és a romló konjunktúraindikátorokkal. Mindez bizonytalanságban tartja a tőkepiacokat és a kockázatkerülés felé tereli a befektetőket, ami negatív hatással van a reálgazdasági folyamatokra. A problémák enyhítésére az Európai Központi Bank (EKB) a tönk szélén álló eurótagországok egy és három éves futamidejű államkötvényeinek vásárlásáról határozott időbeli korlát és felső plafon nélkül. Az amerikai jegybank szerepét betöltő Fed ezzel szinte egy időben jelentette be a többek között havonta 40 milliárd dollárnyi jelzáloglevél felvásárlásával kapcsolatos pénzpiaci ösztönző csomagját, amelytől a húzóágazatnak számító lakáspiac fellendülését, javuló munkaerő-piaci körülményeket és a gazdaság élénkülését általában segítő alacsony hosszútávú kamatszinteket vár.

Ezek az úgy nevezett mennyiségi ösztönzések a már amúgy is meglévő kockázatok mellett további mesterséges torzulásokat, rendszerhibák konzerválását eredményezik, nem is szólva a felerősödő inflációs aggodalmakról, amelyek mindösszességében a befektetőket az arany, mint „biztonságos menedék” felé terelik. Ugyanakkor nem csak a két nagy nyugati jegybanktól elinduló pénzáradat kínálja tálcán az érveket az arany mellett. A feltörekvő országok központi bankjai a dollárral és az euróval szembeni bizalmuk megingásától motiválva egy ideje már a devizatartalékaik diverzifikálásába kezdtek, és ehhez szisztematikusan szívják fel az aranyat a világpiacról. Rövidtávú keresleti tényezőként az indiai kereslet élénküléséről is érkeznek végre pozitív hírek, mivel a korrigáló aranyárban szemlátomást jó vételi alkalmat szimatolnak a mostanában tartandó vallási ünnepekre hagyományosan aranyékszerekkel készülő indiaiak. És végül említést érdemel az arany kínálati oldala is, amelyre a dél-afrikai bányasztrájkok hívták fel legutóbb a figyelmet. A munkabeszüntetésekből fakadó termeléskiesés úgy tűnik, hogy még mindig távol van a megoldástól. Közép- és hosszútávon tehát a fundamentumok továbbra is egyértelműen az aranynak kedveznek.

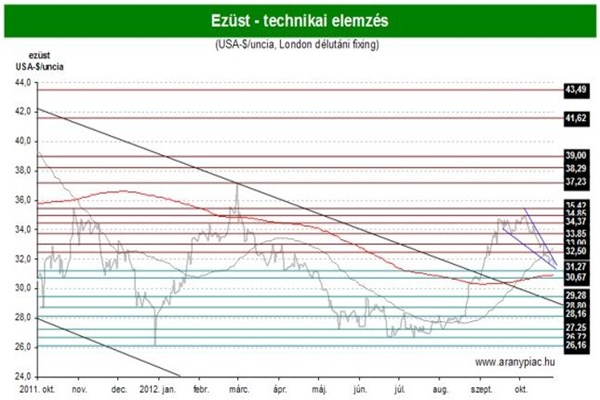

Arany, ezüst – technikai elemzés

Az aranyár korrekciója technikailag megalapozott, de mélyebbre szánt, mint azt sokan gondolták volna. Ugyanakkor mértékét tekintve mégsem drámai, hiszen a legutóbbi emelkedési hullámnak mindössze a harmadát adta vissza eddig az árfolyam. A korrekciós potenciál már csak ezért sem merült még ki teljesen. Ha folytatódik a csökkenés most tovább 1.700 dollár alá, akkor számos vízszintes támaszszintnek juthat szerep az esés megfékezésében, de a legmarkánsabb támaszt mégis a július közepétől diagonálisan berajzolható emelkedő trendvonal nyújtaná a csökkenő jegyzésekkel szemben. Ez jelenleg 1.690 dollár környékére vetít ki egy lehetséges megállót az esésben. Ennél komorabb forgatókönyvről egyelőre nem időszerű elgondolkodni, miután megvan most minden esély a trendfordulóra. Ehhez elég lenne csak két pozitív egyenleggel záró kereskedési nap, és az máris a konszolidáció végét jelenthetné.

Az ezüst technikai grafikonja sokban hasonlít az aranyéhoz, rövidtávon itt is egy csökkenő tendencia érvényesül. A következő támaszszint 31,27 dollárnál húzódik. A kurzus egy szűk folyosóban fejlődik előre, amely a vége felé kicsúcsosodik. Ez a csökkenő ék alakzat egy átmeneti lejtmenetre enged következtetni, amelyből ha sikerülne kitörni az árfolyamnak felfelé, úgy azt követően egy nagyobb emelkedés vehetné kezdetét. A most következő hét iránymutatónak ígérkezik az ezüst számára az elkövetkezendőkben.