Bankbetét?? Áhh, dehogy! Veszteséget hoz...

Most nagyon helyzet van!

A Magyar Nemzeti Bank drasztikusan csökkenti a hazai kamatszintet, mely azonnal beépül a lakossági betéti kamatkondíciókba is.

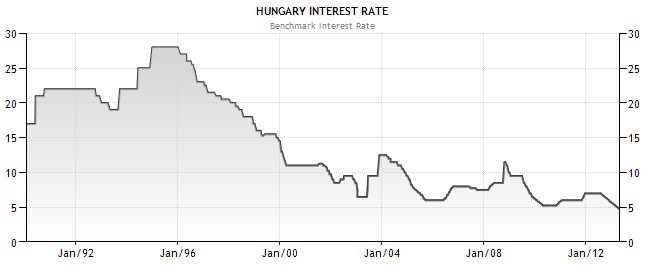

Ábránkon is jól látható, hogy a rendszerváltáskor még 20% fölötti kamatszint mára 4,25 %-ra csökkent. Ez drasztikusan lenyomta a banki betéti kamatokat is!

A hazai alapkamat alakulása a rendszerváltás óta

Piaci elemzői várakozások szerint a kamatszint további fokozatos csökkentésére kell felkészülnünk, mely év végére 3,50 %-alá is leeshet.

Ezeknek a lépéseknek a következményeként a bankbetétben tartott pénz mikroszkóppal is alig látható kamatot fizet,ráadásul még 16% kamatadót is levonnak belőle! Mindezeken túl augusztus 1-től további 6% EHO fizetési kötelezettség is terheli majd a kamatokat! És ne feledjük, hogy a tranzakciós adót is meg kell fizetnünk, ha fel akarjuk venni pénzünket, melynek díja szintén emelkedik augusztus 1-től 6 ezrelékre a korábbi 3 ezrelék helyett.

Számoljunk együtt!

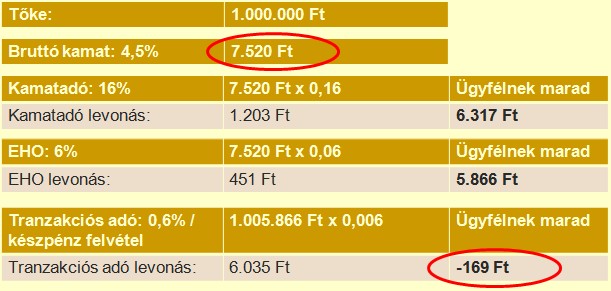

Nézzük meg, mennyit kereshetünk ha 1 millió Ft-ot 2 hónapra (61 nap) beteszünk egy 4,5%-os (éves) kamatozású betéti konstrukcióba:

Számítás:

A számítás önmagáért beszél...

Az 1 millió Ft-ra járó bruttó 7.520 Ft kamat hamar eltűnik, ha kifizetjük a kamatadót (1.203 Ft), majd az augusztus 1-től esedékes EHO-t (451 Ft), valamint a készpénz felvétel után fizetendő tranzakciós adót (6.035 Ft). A végeredmény negatív előjele azt jelenti, hogy jobban jártunk volna a párnacihával, a széffel, azaz a készpénz tartásával.

Hogy mi a megoldás?

Megtudhatja szakmai anyagunkból melyet a PÉNZBOLT ROVATUNKBAN talál. KATTINTSON!