Mennyire lesz szeszélyes az április az arany piacán?

Az aranyár legutóbbi visszahúzódása egyesek számára azt a látszatot keltheti, mintha a sárga nemesfém lassacskán elvesztené az ősidők óta betöltött menedék szerepét, amelynek pedig nem is olyan rég, a gazdasági és pénzügyi válság elmúlt négy esztendejében, még ékes tanúbizonyságát tette. A korábbi „safe haven” mintha inkább lenne most a spekulánsok játéktere, mint egy a zűrös tőkepiacokból kiábrándult befektetőknek oltalmat adó rendíthetetlen bástya. Az utóbbi időszak megnövekedett volatilitása azonban csalóka képet fest azáltal, hogy elfedi a hosszútávon emelkedő trendet. Az árfolyam erőteljes kilengéseinek dacára az arany az elmúlt évek egyik legjobban teljesítő nyersanyaga, és az árfolyam hosszútávú emelkedésének folytatódása mellett több érv is felsorolható.

Az arany iránti kereslet trendszerű növekedésben van világszerte, miközben egyre inkább végessé válik a nemesfém előfordulása. Ez önmagában már elegendő indok lenne ahhoz, hogy az aranyár a jövőben is emelkedjen. A drágulás felé hat továbbá, hogy a korlátos előfordulású arany kitermelése annál költségesebbé válik, minél inkább a végéhez közeleg a sárga nemesfém természetbeni előfordulása. Dél-Afrikában van rá példa, hogy ma már 4.000 méteres mélységig is le kell ásnia egy-egy bányatársaságnak az értékes nyersanyag feltárásához, ami egyre növekvő bekerülési költségeket jelent. Sokak számára, akik befektetési céllal az aranyvásárlás mellett döntenek, ezek döntő érvek.

Aki nem fogékony a gazdasági válság, a monetáris politika, az infláció vagy a defláció veszélyeire, és akinek nincs negatív tapasztalata értékét vesztő egyéb pénzügyi befektetésekkel, még annak is kézenfekvő, hogy a Föld növekvő népessége és az ezzel egyetemben bővülő fogyasztás minden természeti kincs árát, a hétköznapi olajtól kezdve a misztikus aranyig, eleve csak drágíthatja. Sokan erre alapozva hozzák meg azt a döntést, hogy aranyat vásárolnak. Ők azok a vásárlók, akik az aranyban nem is keresik a biztonsági tartalékot, egyszerűen csak hisznek egy ökonómiai törvényszerűségben, amely a növekvő keresletből és a csökkenő kínálatból fakad. Az ő számukra az árfolyam jelenlegi gyengülése egy elmulaszthatatlanul kedvező beszállási pont lehet a tendenciáját tekintve hosszútávon felfelé vezető úton.

De vajon annak, aki aranyat akar venni, érdemes lehet még kivárni egy még kedvezőbb árfolyamszint reményében? Egy biztató évkezdet, majd csalódást keltő március után mire lehet számítani most áprilisban? Mit mond a statisztika, hogyan viselkedett a kurzus eddig a múltban? Ez persze bizonyos fokig csak játék a számokkal, ám mégis érdekes adalék lehet egy pillantást vetni a sárga nemesfém elmúlt 37 évének áprilisi teljesítményére.

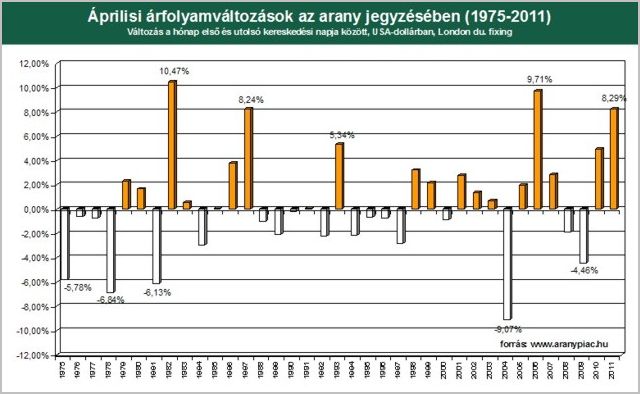

Ez alapján megállapítható, hogy az utóbbi 37 év átlagában középszerű, 0,53%-os plusszal zárta az arany ezt a szeszélyes hónapot. Két alakalommal érte el egy áprilisban az éves csúcsát (1995 és 1998) az arany kurzusa, és két alkalommal láthattuk az éves mélypontot (1994 és 2003) is ebben a hónapban. A londoni fizikai kereskedés délutáni záróárait 1975-ig visszanézve, megállapítható, hogy egy-egy április folyamán 19-szer zárt magasabban és 18-szor alacsonyabban az aranyárfolyam a hónap utolsó kereskedési napján, mint ahogy kezdte a hónapot. Az új évezred eleje óta tartó aktuális aranyhossz alatt nyolcszor nőtt, és mindössze háromszor esett a sárga fém ára. Amennyiben a múltbéli adatok iránymutatóak a jövőre nézve, úgy e szerint nagyobb a valószínűsége az árfolyam emelkedésének áprilisban, mint a csökkenésnek. Természetesen ezt a statisztikai valószínűséget percek alatt felülírhatja akár csak egyetlen kimondott vagy éppen kimondatlan mondat is a világ pénzügyi vezetőinek szájából.

A legjobb áprilisi teljesítmények 1975 óta:

1982: +10,47%

2006: +9,71%

2011: +8,29%

1987: +8,24%

1993: +5,34%

A leggyengébb áprilisi teljesítmények 1975 óta:

2004: -9,07%

1978: -6,84%

1981: -6,13%

1975: -5,78%

2009: -4,46%