Miről döntött ma a Magyar Nemzeti Bank? Értelmezzük!

Nincs új üzenet. A megjelent közlemény nem tartalmazott érdemi, új információt. A lényeges, utolsó két bekezdés szóról szóra megegyezett a szeptemberi közlemény szövegével: "A Monetáris Tanács döntései során az árstabilitás fenntartására fókuszál. A monetáris politika irányultsága változatlanul támogató, a gazdasági szereplők finanszírozási költségei kedvezőek. Az infláció várható alakulását meghatározó tényezőkben továbbra is kettősség figyelhető meg. Az élénk belső kereslet emeli, míg a romló külső konjunktúra egyre inkább fékezi az áremelkedés ütemét. A Monetáris Tanács megítélése szerint a korábban még szimmetrikus inflációs kockázatok az elmúlt negyedévben aszimmetrikussá váltak. A lassuló európai konjunktúra hatásai miatt tovább erősödtek a lefelé mutató inflációs kockázatok. A globálisan meghatározó jegybankok lépései következtében lazábbá vált a külső monetáris politikai környezet. A Tanács ezen tényezők árstabilitás fenntartására gyakorolt hatását a monetáris politika 5-8 negyedéves horizontján értékeli. A Monetáris Tanács a monetáris politikai döntéseinél óvatos megközelítést alkalmaz, melynek során nagyban támaszkodik a beérkező adatokra és a negyedévente megjelenő Inflációs jelentés előrejelzésére. A további lépések szükségességét az inflációs kilátások jövőbeni alakulása fogja meghatározni."

A decemberi ülésre érdemes figyelni. A következő, december 15-i kamatdöntő ülése izgalmasabb lehet, mivel akkor jelennek meg a friss inflációs jelentés keretszámai, illetve a korábbi gyakorlatnak megfelelően, az ülést sajtótájékoztató követheti.

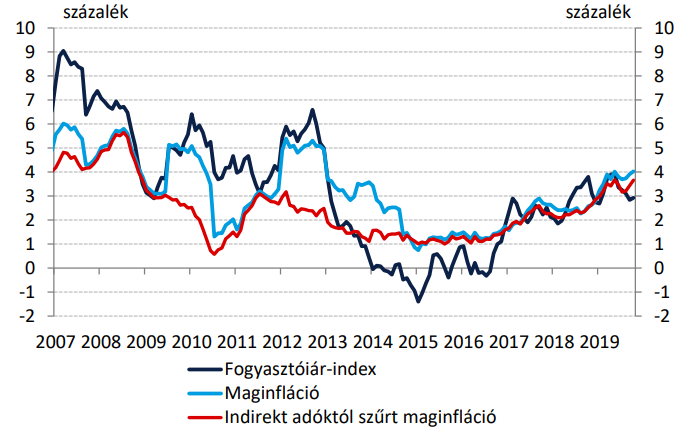

Ismét 3 százalék alatt volt az infláció. Októberben éves bázison 2,9 százalékos inflációt mért a Központi Statisztikai Hivatal, a jegybank által kiemelten figyelt, indirekt adóhatásoktól szűrt maginfláció pedig 3,4 százalékos volt. Ugyanakkor az év hátralévő részében a fogyasztói árindex növekedési üteme gyorsulhat, mivel jelentősen csökken a bázis. Összességében 3,3 százalékos éves, átlagos infláció várható, az adószűrt maginfláció pedig 3,4 százalékos lehet. A forint folyamatos gyengülése továbbra is felfelé mutató kockázatot jelent, melyet némileg ellensúlyozni tud az eurózónából érkező dezinflációs hatás.

Forrás: Magyar Nemzeti Bank

Változás jöhet az infláció mérésében. A jegybank a múlt héten publikált egy érdekes tanulmányt, miszerint a globalizáció, a digitalizáció és a csökkenő nyersanyagárak miatt az inflációs célok, illetve annak számításának újragondolására lehet szükség. A tanulmányban kiemelik, hogy az inflációs célt követő országok kétharmadában jelenleg sem éri el a kívánt szintet. Emellett a fogyasztói szokások változása miatt felmerülhet, hogy a hivatalos statisztikák rendre felfelé torzítják a tényleges inflációt. Az MNB szerint szükség lehet akár az inflációs célszintek módosítására, akár a mérőrendszer változásaira a következő időszakban. A tanulmány utolsó mondata hangsúlyos: "Aki e téren korábban és merészebben reagál majd, sokkal hamarabb képet alkothat a világunkat alakító új erők természetéről."

A Fed-nél jelenleg is tart a felülvizsgálat. Az amerikai jegybank már megkezdte az inflációs célkövetési rendszer felülvizsgálatát, az esetleges változásokról 2020 tavaszán dönthetnek. Az Európai Központi Banknál is hamarosan megkezdődhetnek az egyeztetések a kérdésben, tehát rendkívül aktuális a téma felvetése a hazai jegybank részéről. Az MNB jelenleg az indirekt adóhatásoktól szűrt maginflációs mutatót követi, mely jelenleg meghaladja a 3 százalékos célszintet, de az 1-1 százalékos toleranciasávon belül mozog. A felvetés alapján nem zárható ki, hogy a jegybank egy új inflációs mutatót dolgoz ki a közeljövőben, mely a későbbiekben módosíthatja a várható kamatpályát is.

Vágott a Fed, kivárhat az EKB. Az amerikai jegybank október végén újabb 25 bázisponttal csökkentette az irányadó kamatát, azonban a jegybankelnök a múlt héten a Kongresszusban elmondta, hogy nincs szükség további monetáris lazításra. Amennyiben a beérkező adatok nem mutatnak érdemi eltérést a jegybank által várt gazdasági pályától, nem várható további kamatcsökkentés az Egyesült Államokban, így a december 11-én esedékes ülésen szinten tartásról dönthetnek. Az Európai Központi Bank december 12-én tartja első ülését Christine Lagarde vezetésével, utoljára szeptemberben csökkentették a betéti kamatszintet, és bejelentették a nettó eszközvásárlások újraindítását, egyelőre 20 milliárd eurós keretösszeggel. Amennyiben az inflációs folyamatok nem élénkülnek, várhatóan ezt a keretösszeget emelni fogja a jegybank, de a kamatszint további csökkentésére egyelőre nem számít a piac, erre csak akkor kerülhet sor, ha a szeptemberben bejelentett intézkedések nem vezetnek érdemi eredményre. A következő hónapokban tehát fennmaradhatnak a jelenlegi monetáris kondíciók mind az Egyesült Államokban, mind az eurózónában, további lazítás egyelőre nem várható.

Nem várható érdemi fordulat a forint mozgásában. Érdemes megvizsgálni hosszabb távon az euró-forint árfolyammozgását. Az emelkedő trend 2011. óta tart, jelenleg 318 közelében húzódik. Az idei évben viszonylag meredek ütemben folytatódott a forintgyengülés, és a jegyzés átlépte a 330-as, tavaly beállított csúcsot, mely már meghatározó támaszként funkcionál. A grafikon technikai képe alapján a következő hónapokban sem számíthatunk érdemi fordulatra, Fibonacci-szintek alapján 337,50 közelében lehet a következő állomás, majd annak áttörése esetén akár a 340-es szintet is átlépheti a jegyzés.

Forrás: Equilor