Siratod a banki kamatokat? Íme egy 5-8%-os hozamot ígérő befektetés

Kedvező osztalékhozam

A MagyarTelekom menedzsmentjének célkitűzése szerint az idei éves eredményből részvényenként 25 forint osztalékot fognak fizetni, ami 5,7%-os osztalékhozamot jelent a mostani árfolyam mellett. Ez már önmagában is kedvezőnek számít a jelenlegi 2,8%-os hozam mellett elérhető 10 éves magyar államkötvényekhez képest. Ha pedig előretekintünk, akkor még kedvezőbb képet láthatunk, hiszen várhatóan a Magyar Telekom osztalékfizetése emelkedni fog, miközben a magyar államkötvények hozamában nem várható érdemi felpattanás.

A hosszú hozamok két tényező miatt is nyomottak maradhatnak. Egyrészt a jegybank tartósan alacsonyan tarthatja az alapkamatot. A másik tényező, ami a hosszú hozamok szempontjából meghatározóbb, az az a tényező, hogy az infláció is tartósasan alacsony maradhat. Ezek eredőjeként érdemi emelkedésre nem számítunk a hozamgörbe hosszú oldalán sem.

Ugyanakkor a Magyar Telekom osztaléka tovább emelkedhet és a szabad cash flow várható növekedése alapján akár részvényenként 35 forintnyi osztalék kifizetésére is lehetősége nyílna a cégnek. Ennek megfelelően a legtöbb elemzőház már 35 forintos osztalékot szerepeltet. A 35 forintos osztalék pedig már 8%-os osztalékhozamnak felel meg, ami már meglehetősen vaskos 520 bázispontos hozamelőny lenne a jelenlegi 10 éves magyar államkötvényekhez képest.

A szabad cash flow emelkedésében a következő tényezők játszhatnak kiemelt szerepet:

- a beruházás 10%-kal csökkenhet

- a társaság eredménye javulhat

- nem hang alapú bevételek növekedése (mobilinternet, vezetékes internet)

- ingatlanportfolió optimalizálása

Diszkonttal forog a szektortársakhoz képest

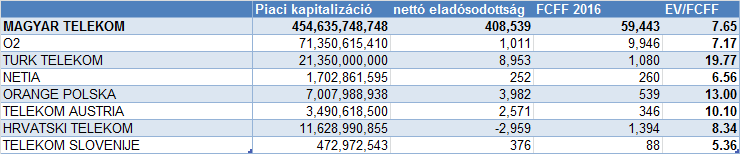

Az osztalékhozam mellett a másik fontos használható mérőszám a vállalt pénztermelő képessége a cég teljes értékéhez képest, figyelembe véve a társaságok nettó eladósodottságát is. A régiós szektortársakhoz képest a Magyar Telekom kimondottan alacsony értéken forog, hiszen az EV/FCFF mutató értéke mindössze 7,65, vagyis a szabad készpénzállomány teljes felhasználásával kevesebb, mint 8 év alatt kitermelhető a cég értéke.

Ráadásul 2017-ben az az érték még várhatóan több mint 10%-kal növekedni is fog. Azaz a tényleges megtérülés még ennél is sokkal rövidebb. A 2017-es eredményvárakozásokkal számítva például a MagyarTelekom megtérülési ideje 6,2-re csökkenne, szemben a 15 év fölötti piaci átlaggal.

Ennél érdemben alacsonyabb értékeltséggel csak a Telekom Slovenije rendelkezik, annak azonban minimális a közkézhányada, így első ránézésre is indokoltnak tekinthető a jelentős diszkont a szektortársakhoz képest.

A Magyar Telekom legnagyobb előnye a szektortársakhoz képest a kedvező értékeltségen túl, hogy a Bloomberg előrejelzések szerint a többi társaság nem lesz képes stabilan tovább növelni készpénztermelő képességét, míg a MagyarTelekom ezzel szemben évről évre magasabb eredményt érhet majd el, így relatívértékeltsége egyre vonzóbb lesz a szektortársakhoz képest.

Ne vágjon bele egyedül! Kérje szakértőink segítségét az alábbi gomb megnyomásával.