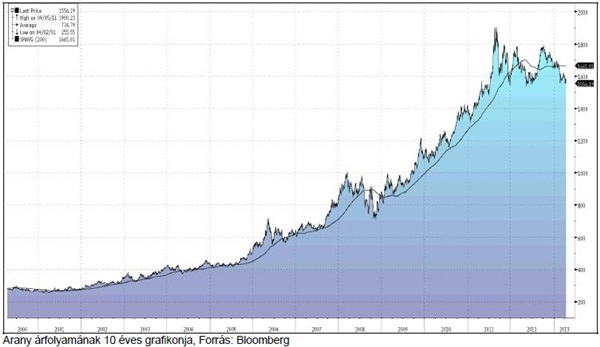

Tovább eshet az arany árfolyama

Több mint fél éve egy csökkenő trendcsatornában araszol lefelé az arany kurzusa. A negatív középtávú kép mellett hosszútávon sem túl kedvező a helyzet, mert egy szűkülő alakzat rajzolódott ki, és az emelkedő trend már régen érvényét vesztette.

Eddig az 1.555 dolláros támasz volt az, amelyik többször is megállította az elmúlt két évben az árfolyamot. Eddig mindig sikerült a szintről visszapattannia az aranynak, de ezúttal erős eladói nyomás kíséretében érte el a támaszt, amit már negyedszer tesztel.

Érdemes most figyelmet szentelni az aranynak, mert elképzelhető a támasz törése, ami nagy lavinát indítana a nemesfém piacán. Ezúttal nem rajzolódtak ki pozitív fordulós jelzések a grafikonon, ráadásul erős csökkenő trend van érvényben. Ha elesik az 1.555 dolláros támasz, akkor rövid idő alatt nagyot eshet az árfolyam, ezért a short pozíciókat már jelenleg érdemes megnyitni. A veszteséglimitáló stop-losst a legutóbbi lokális maximumhoz, 1.590 dollárhoz helyezzük, a célárfolyamot pedig az 1.430 dolláros támaszhoz tehetjük.

Az arany fundamentumai:

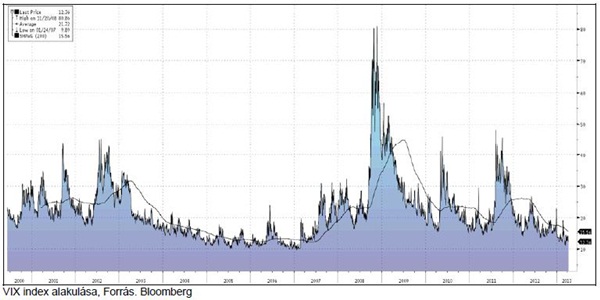

A VIX index történelmi távlatokban mérve is alacsony szintre süllyedt, és rövidtávon is csökkenés figyelhető meg. A VIX index a S&P 500 indexkosárt alkotó részvényekre szóló opciókból visszaszámított volatilitást méri. Az alacsony mértékű beárazott és ez által előretekintőnek tekinthető volatilitás a bull piacok jellemzője, amikor a befektetők inkább a részvények irányába fordulnak, ami a tartalékeszköznek tekintett arany iránt csökkenti a kereslet, ami lefelé nyomja az árfolyamát.

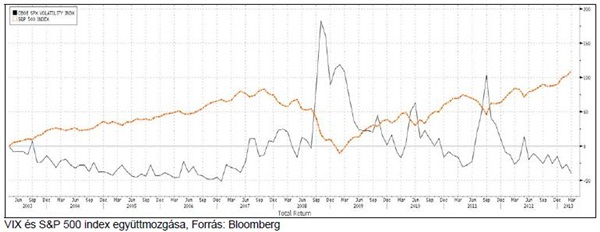

A következő ábrán a VIX és az S&P 500 árfolyamának mozgását ábrázoltuk. Ezen látható, hogy az elmúlt 10 évben, ellentétes irányú mozgás volt megfigyelhető, vagyis a csökkenő volatilitás növekvő indexértékekkel párosult. A grafikonon az is látható, hogy a VIX index kilengése nagyobb, mint az indexé.

Az elmúlt időszakok csökkenése ellenére az arany árfolyama történelmi távon rendkívül magas így jelentős tere van még a további csökkenésnek. Az arany árfolyamának az emelkedése 2008-tól gyorsult fel, amikor a részvényektől elvárt hozamprémium is jelentősen megemelkedett.

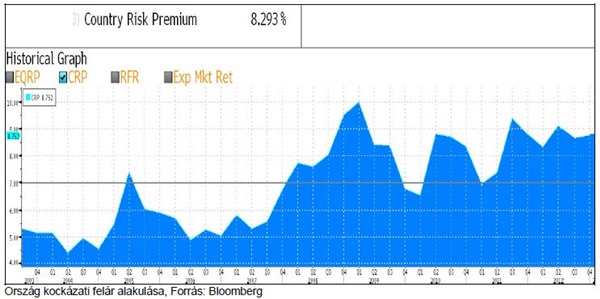

A részvényárazás fontos paraméterét képezi a részvényektől elvárt hozam, aminek fontos eleme a piaci prémium, ami a következő ábrán látható. Ez egyúttal megegyezik az indextől elvárt kockázati felárral is. A grafikonon látható, hogy a legmagasabb elvárt hozamprémium 2009 első negyedévében volt, ahonnan csökkenés tapasztalható, azonban még mindig a 10 éves átlag fölött helyezkedik el, ami azt is jelenti, hogy az indexek emelkedése előtt még jelentős tér van. A részvények árfolyamának emelkedése a portfoliók átrendeződését eredményezné, aminek eredményeként az arany árfolyama jelentősen csökkenhetne.

Az arany árfolyamának emelkedésére irányába ható egyetlen jelentős tényező a likviditásbőség, ami a japán jegybank lépése után még inkább felerősödött, ugyanakkor az év második felétől a FED csökkentheti a QE3 program nagyságát, míg év végével akár meg is szüntetheti azt, a tegnap publikált FOMC jegyzőkönyv alapján.

A FED jelenlegi gazdaságélénkítő programja havi szinten 45+40 milliárd dolláros nagyságú, míg a BOJ új csomagja havi szinten megközelítőleg 44 milliárd dollárt tesz ki (a jen gyengülésének következtében a jenben bejelentett keretprogram dollárban mérve csökkenő tendenciát mutathat majd).

A jelenlegi amerikai havi 85 milliárd és a japán 44 milliárd dolláros program legalább 3-4 hónapig párhuzamosan futhat, de akár a jövő év elejéig fenn maradhat ez a párhuzamosság, mielőtt a havi piacra folyó friss pénz mennyisége jelentős mértékben csökkenne.