Vételre érdemes a BNP Paribas részvénye

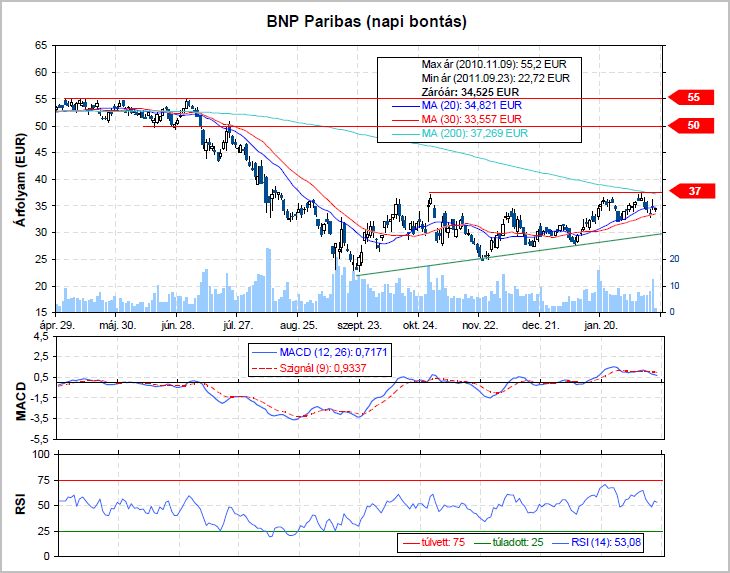

A BNP Paribas grafikonján hónapok óta rajzolódik egy nem túl izgalmas szűkülő alakzat. A tavaly október óta tartó oldalazás során nem sok vételi lehetőség kínálkozott a papírban. Jelenleg azért írunk mégis a bankpapírról, mert egy érdekes formáció alakult ki az oldalazás alatt. A rövidtávú (20 és 30 napos) és a hosszú távú (200 napos) mozgóátlag közé ékelődött a papír, a hely ráadásul egyre szűkül, ezért hamarosan kitörhet az árfolyam. Ha megindul az emelkedés, és a 37 eurós ellenállást áttöri az árfolyam, akkor beszélhetnénk igazi kitörésről.

Eljött a vételi pontok figyelésének az ideje. A bátrabb kereskedők már most is piacra léphetnek, szem előtt tartva, hogy a 30 napos mozgóátlag szignifikáns törése esetén a pozitív forgatókönyv érvényét veszti. A konzervatív kereskedési ötlet pedig úgy szól, hogy a 37 eurós ellenállás áttörése esetén nyissunk pozíciót.

A BNP Paribas tegnap publikálta negyedik negyedéves eredményét, amely 765 millió euró lett a várt 586 millióval szemben. Ez 50%-os csökkenés az egy évvel ezelőtti értékhez képest, amely első sorban a magasabb céltartalék képzésnek köszönhető Görögország kapcsán (567 millió eurós céltartalék). Az éves eredmény így 22,9%-kal csökkent 6,05 Mrd euróra.

A kereskedelmi banki tevékenység nagyon jól teljesített, hiszen 16,7%-kal növekedett az adózás előtti eredmény, amely így 1,246Mrd euró lett. Éves szinten 22,8%-kal bővült az eredmény 5,9 Mrd euróra. A befektetetési banki üzletág rosszul teljesített, amelynek 6 millió euróra csökkent az eredménye az egy évvel ezelőtti 1 Mrd-ról a negyedik negyedévben. Éves szinten 32,9%-os volt a csökkenés 3,6 Mrd euróra.