A bizonytalanság a biztos, de…; olaj kilátások; S&P500

Persze a főbb vonalakat azért látjuk. Szeretne alacsonyabb kamatokat, több olajat és több beruházást az olajiparban, de ugyanakkor alacsonyabb kőolajárat is. Ki is vetné a magasabb vámtarifákat, de nem biztos, miközben az adókat csökkentené. Szóval nagy vagy nagyobb hiányt csinálna a költségvetésben. Ez pedig nagyobb méretű kötvénykínálatot jelentene. S lehetne folytatni a sort.

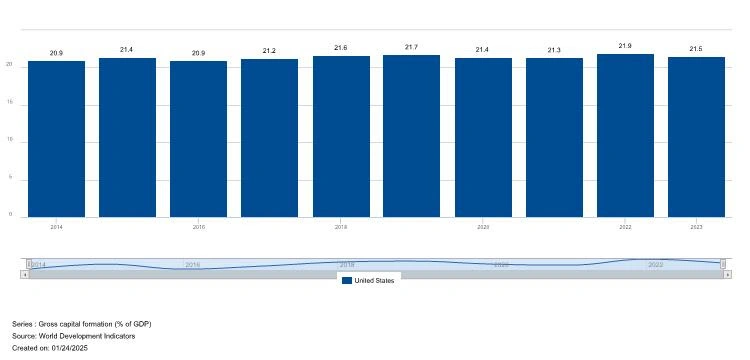

Mivel a bizonytalanság megnövekszik, ezért a beruházások a magasabb elvárt kockázati prémium miatt visszaeshetnek. Ezért érdemes megnézni, hogy alakult ez Trump előző kormányzati ciklusában.

Tőkebefektetések az USA-ban a GDP arányában

Forrás: World Bank Group

Mint látható, végső soron nem nagyon volt kihatással Trump kiszámíthatatlansága a beruházásokra a 2017 és 2020 közötti időszakban, inkább az általános gazdasági hangulatnak megfelelően még egy picit emelkedett is a beruházási arány.

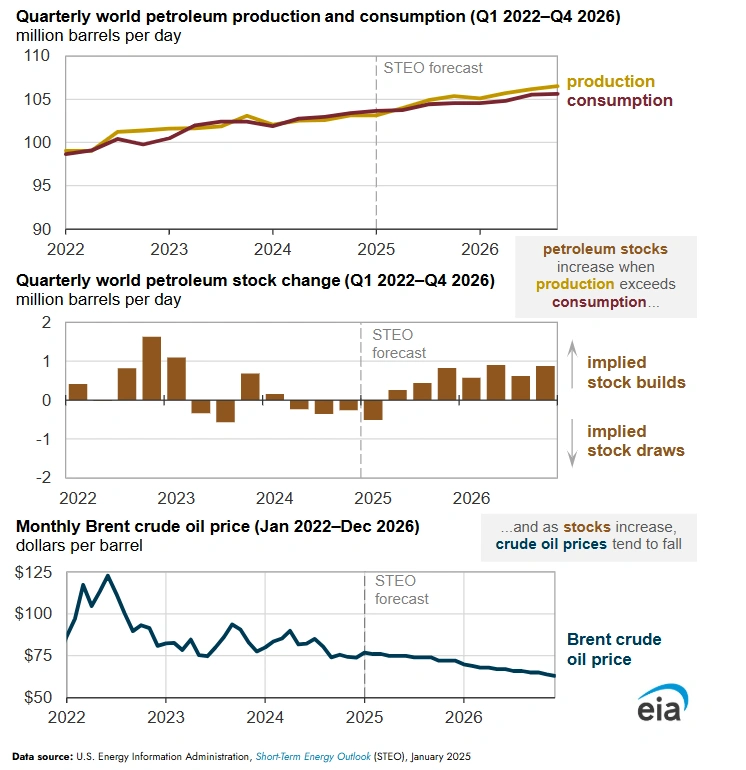

S akkor itt van az olaj, aminek olcsóbbnak kellene lennie, de a kitermelést is kellene növelni. Ez ügyben érdemes megnézni az EIA által néhány napja publikált elemzés eredményét, amely kihangsúlyozza, hogy az előrejelzéseikben még nem szerepelnek a távozó Biden-kormány által múlt héten Oroszország ellen bevezetett szankciók.

Az EIA becslése az olajkitermelés, a fogyasztás és olajár alakulásra

Forrás: EIA

Szóval úgy tűnik, hogy miközben Trump több kitermelést akar és alacsonyabb olajárakat, valójában nyitott kapukat dönget. Ugyanis idén és jövőre is növekedhet az OPEC+ és az ezen kívüli olajkitermelés is. Nem is kevéssel. Idén napi 1,8, jövőre pedig napi 1,5 millió hordóval, amellyel a fogyasztás valószínűleg nem fog lépést tartani. Szóval nem biztos, hogy az olajiparban növekedni fog a kutatási, fúrási aktivitás, mint ahogy Trump szeretné.

S akkor még valami. Új csúcsra ment az S&P500 index. Nem is akárhogy, hiszen ott is zárt, napi maximumon. A forgalom ugyanakkor csökkent az előző napokhoz képest, s igazándiból csak az első – nem teljes hét – adatinál volt magasabb. Szóval van benne jó és rossz hír is. S ebben azért – szerintem – jelentős szerepet játszik az, hogy a gyorsjelentési szezon eddig elég jól alakul.

Az eddig jelentő 74 cég átlagos, súlyozott profitbővülése majdnem 18 százalék (17,96%), ami 8,73 százalékponttal múlja felül a várakozásokat. Ebből a második adat felülmúlja az elmúlt két év értékeit, s a 20 százalékot közelítő profitbővülésre is rég volt példa. Vagyis kirobbanóak az eredmények, miközben a technológiai szektor azért már nem a régi fényében ragyog. Hiába a nagy kormányzati program az MI-ban, már nem tudja hosszabb távon megmozgatni az érintett részvényeket. Az S&P500 IT alindexe nem tudott a decemberi történelmi csúcs fölé emelkedni.