A használt lakásoknál lassulhat, az újaknál megmaradhat a gyors drágulás

A lakásépítési engedélyek számának további növekedésével számolnak a Takarék Index elemzői az idén, hiszen az engedélyeket az 5 százalékos áfaszint alkalmazásához még 2022 végéig meg kell szerezniük a beruházóknak, ami megterhelheti a tervezési szektort és az engedélyeztetést. Már tavaly is nőtt az építési engedélyek száma az 5 százalékosra csökkent újlakásáfa hatására, főleg a családiház-építéseknél. Jelentős változást hoz, hogy az idén június 30. után elkészülő otthonok csak akkor kaphatnak használatbavételi engedélyt, ha elérik a BB energetikai osztályt, vagyis kellően energiahatékonyak, és 25 százalékban megújuló energiát is használnak.

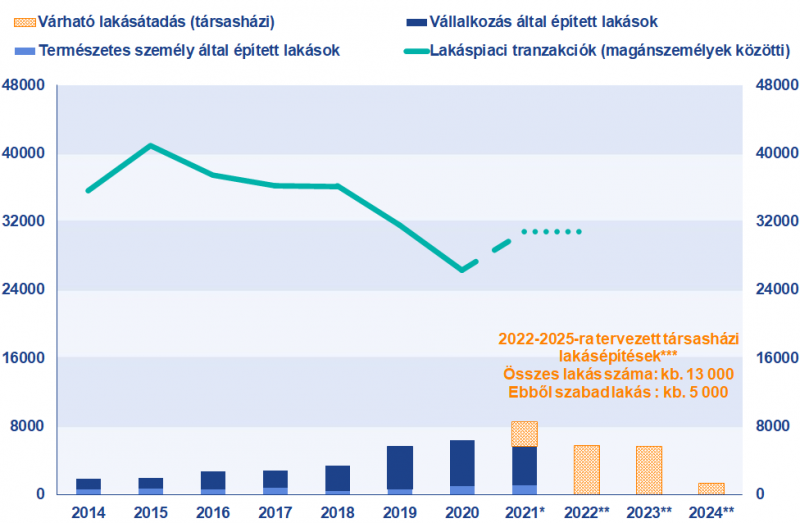

A 2021-ben átadott lakások száma az első három negyedévben nagyon hasonlóan alakult, mint 2020-ban, összesen több mint 12 ezer otthon készült el. Budapesten jelentősen meghaladta az átadott otthonok száma az előző évek szintjeit, több mint 5 ezer lakást adtak át szeptemberig. A Budapesti Lakáspiaci Riport szerint, októberben és novemberben körülbelül ezret adtak még át, illetve több mint 1800-at decemberre terveztek. Utóbbiak között lehetnek olyanok, amelyek az idei évre csúsztak, de összességében a 2021-es átadások a fővárosban vélhetően meghaladták a 2020-as szintet a Takarék Index elemzői szerint.

Idén csaknem 5800 társasházi lakás átadása várható a fővárosban. Ezek nagy része már tulajdonosra talált, mivel sok vásárló már az építkezés fázisában leköti a lakásokat. A szabad lakások száma körülbelül 2 ezer volt tavaly év végén. A már elindított projektek alapján 2023-ra több mint 5600 társasházi lakás készülhet el Budapesten, amelyek között körülbelül 2 ezer szabad lakás található. 2024–2025-re egyelőre kevés projektet jelentettek be, de egy részét már ezeknek is értékesítették. A már bejelentett fejlesztések alapján a 2022–2025-ös időszakban körülbelül 13 ezer lakást adnak át Budapesten, amelyekből körülbelül 5 ezer még szabad. (1. ábra)

Az ELTINGA vidéki lakáspiaci adatbázisa szerint az értékesítés alatt álló, legalább tíz lakást tartalmazó társasházakban 13 500 lakás épül. Jelentősek ugyanakkor a regionális eltérések, a legtöbb Somogy megyében van (körülbelül 2300), amelyet a Balaton közelsége tesz népszerűvé a fejlesztők és a vásárlók körében. A második legtöbb lakás Pest megyében található (körülbelül 2 ezer) a terület agglomerációs szerepének köszönhetően, míg a harmadik helyen Győr-Moson-Sopron megye áll, több mint 1800 lakással. Az őszi adatok szerint nincs értékesítés alatt álló, legalább tízlakásos társasház Nógrád és Tolna megyében, Békés megyében pedig 31 ilyen lakás található.

A kínálat szempontjából kérdéses, hogy a most moratóriummal, illetve kamatplafonnal védett hiteleseknél az intézkedés lejárta hoz-e kényszerértékesítéseket, vagy saját maguk elkezdik-e eladni az ingatlanjaikat. A Takarék Index elemzői szerint idén vélhetően még nem lesznek kényszerértékesítések.

1. ábra. Az átadott és átadni tervezett vállalkozások által épített lakások száma és a lakáspiaci tranzakciók alakulása Budapesten (Forrás: Budapesti Lakáspiaci Riport, KSH. *A KSH adott első háromnegyedévben átadott lakásszám és a Budapesti Lakáspiaci Riport legalább 4 lakást tartalmazó projektben várható átadások az év utolsó negyedévében; tranzakciószámbecslés: a 2020 azonos időpontban 2019-re rendelkezésre álló adatok és az idén rendelkezésre álló 2021 első féléves adatok közötti növekedés alapján, a 2019-es teljes adásvételszámra vetítve. **A Budapesti Lakáspiaci Riport adatbázisa alapján a legalább 4 lakásos társasházban várhatóan elkészülő lakások száma, ***A Budapesti Lakáspiaci Riport adatbázisa alapján a még átadni tervezett lakások száma és a még megvásárolható lakások száma.)

A további projektindításokat támogathatja, hogy a fejlesztők jelentős kereslettel és növekvő árakkal találkoznak az újlakáspiacon, amiben nagy szerepük van a családtámogatásoknak, illetve a tavaly ősszel elindított zöldhitelprogramnak. Ugyanakkor a piacon bizonytalanságot szül, hogy az idei év ismét az építőanyagok drágulásával kezdődhet, ami nehezíti a költségkalkulációkat, különösen a 2024–2025-ös átadású beruházásoknál. A társasházi fejlesztések fő helyszíne maradhat a főváros, illetve továbbra is népszerű lehet a Balaton környéke. Az előző évekhez hasonlóan, a társasházak mellett az idén is magas maradhat az építési kedv a családi házaknál.

A GDP-növekedés és a támogatások erősítik a keresletet

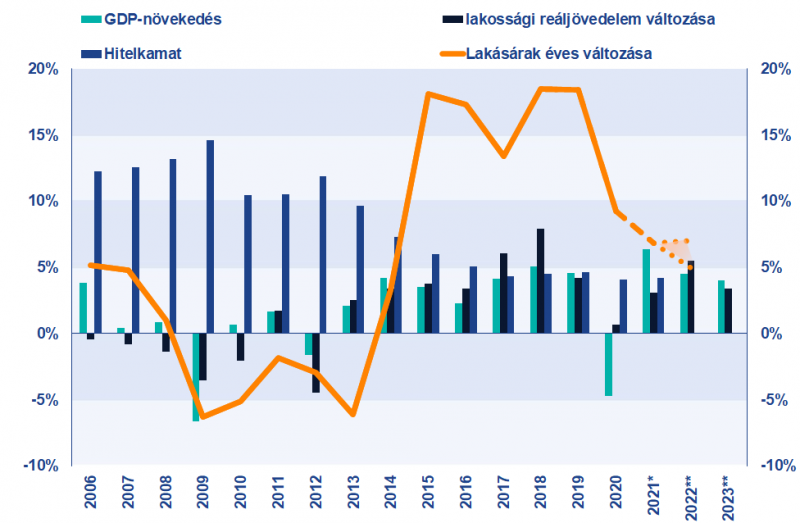

Pozitív hatással lehet a hazai lakáspiaci keresletre a bruttó hazai termék (GDP) növekedése, és támogathatják a keresletet a kedvező munkaerőpiaci folyamatok, valamint a bérek emelkedése is. A kamatszint azonban drágítja az újonnan felvett lakáshiteleket, amit csak részben tudnak ellensúlyozni a bérek, így kedvezőtlen hatással lehet a hitelkihelyezésekre, és ezáltal a lakáspiaci keresletre, különösen a használt lakások esetében. Viszont már tavaly ősszel sokan érdeklődtek az új lakásokhoz felvehető, kedvezményes zöldhitel iránt, ami az idén is megmarad.

2. ábra. A lakáspiaci keresletet befolyásoló paraméterek alakulása és a lakásárak éves változása (Forrás: KSH, MNB, Takarék Index. *2021 első két negyedéve alapján a lakásárak változása 2020 átlagos szintjéhez képest, **2022-ben és 2023-ban várt)

2021 elején a lakáspiaci keresletben nagy ugrást okoztak a frissen bevezetett családtámogatások, ezek pozitív hatása a vásárlásokra idén is megmaradhat. A zöldhitel elsősorban az új lakások keresletét növelheti, amivel egyelőre a kínálat nem képes lépést tartani, így erős nyomást fejthet ki az árakra. Az idei lakáspiaci keresletet a családosoknak biztosított adóvisszatérítések is támogatják.

Nőtt a befektetői érdeklődés

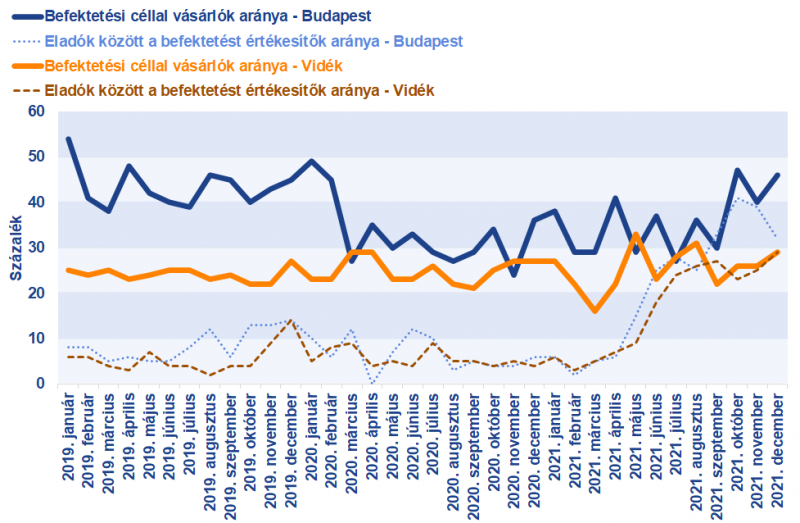

A befektetői keresletet, amely hagyományosan Budapesten jóval erősebb, mint vidéken, a koronavírus-járvány 2020-ban erőteljesen visszavetette. A lakásárak megtorpantak, a bérleti díjak pedig zuhantak, ami jelentősen csökkentette az elérhető hozamokat. Tavaly a befektetői érdeklődés ismét növekedett a lakások iránt Budapesten, különösen ősszel. Az élénkülés vidéken is megfigyelhető volt május és december között, a fővároshoz képest azonban a befektetői vásárlások aránya továbbra is messze elmaradt. Az élénkülésben vélhetően nagy szerepet játszott az egyre növekvő infláció, ami a befektetőket az ingatlanok felé terelte.

Ugyanakkor nem csak a vevői oldalon aktívak az ingatlanba fektetők, sokan értékesítik korábban vásárolt ingatlanjukat, így realizálva a korábbi időszak jelentős áremelkedéséből származó hasznot. (3. ábra)

3. ábra. A befektetők aránya a vásárlók és az eladók között (Forrás: Duna House).

A bérleti díjak jelentősen nőttek 2021-ben, de nem érték el a járvány előtti időszak maximumát, miközben a lakások drágultak, így a bérbeadásból származó hozam kisebb. A befektetési célú lakásvásárlási hozam másik összetevője a lakásárak emelkedéséből származik. 2021 első félévében a 2020-as átlagos szinthez képest a nominális árváltozás 6,8 százalékos volt, 2020-ban pedig 2019-hez képest 9,2 százalékos, míg 2015 és 2019 között végig kétszámjegyű volt, vagyis az elérhető visszatekintő hozamok magasan alakultak. Egy befektetésnél viszont a jövőbeli árnövekedésnek van szerepe. A Takarék Index elemzői mérsékelt drágulásra számítanak. (4. ábra)

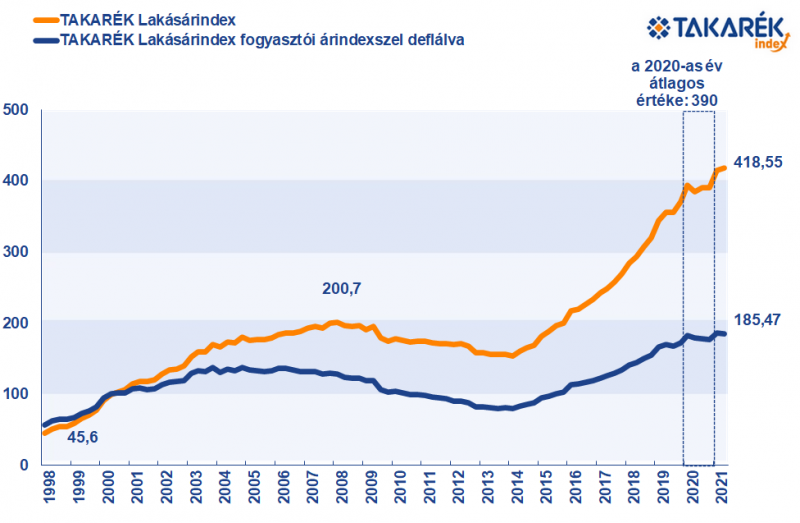

4. ábra. Takarék Lakásárindex éves nominális (kék) és reál (narancs) változása (Forrás: Takarék Index)

A magas inflációs környezetben idén vonzó lehet a reál eszközök között az ingatlan, mint befektetési forma. A 2022-re a Takarékbank elemzői által várt 5,5 százalékos infláció mellett az idén is erős lehet a lakáspiacon a befektetői aktivitás.

Összességében a lakáspiacon élénk maradhat a kereslet 2022-ben, de egyes szegmenseiben lehetnek különbségek. Az már eddig is látszott, hogy nagyon sokan érdeklődnek a fővárosi agglomeráció iránt, ez az idén is jellemző maradhat. Az új lakásoknál lehetnek különbségek a keresletben a különböző ingatlanok között, a közeli átadási dátumú, a zöldhitel feltételeinek megfelelő lakások népszerűbbek lesznek.

Erős marad a forgalom

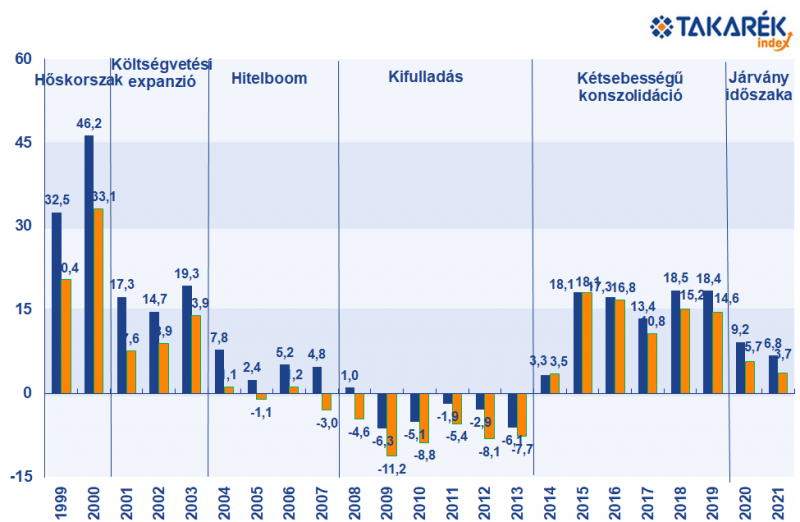

A lakáspiaci forgalom 2021 elején erősen bővült, a második félévben ez a jelentős növekedés megtört, de továbbra is erős maradt a kereslet. Az adásvételek száma átléphette a 150 ezret, ami körülbelül a 2019-es szinttel volt azonos. A 2020-as megtorpanást követően a lakáspiaci élénkülés hatására az árak is tovább emelkedtek, 2021 második negyedévében 8,8 százalékkal voltak magasabbak az egy évvel korábbnál. (5. ábra)

5.ábra. Takarék Lakásárindex (Forrás: Takarék Index)

Idén az új lakások esetében a forgalom továbbra is nagyon erős maradhat, de a használt lakások esetében sem számítanak drasztikus esésre a Takarék Index elemzői. Azok, akik az új lakást nem tudják megfizetni, a használt ingatlanokat választhatják.

Eltérő mértékben nőnek a lakásárak

A Takarék Index elemzői 2022-re nem látnak nagy kockázatot a lakáspiac lefelé fordulására. A használt lakásoknál lassulhat az árak növekedése, míg az új lakásoknál az árak nagyobb emelkedésére lehet számítani a szűkös kínálat, az alapanyagok és a munkaerő drágulása, valamint a zöldhitel miatt. Éves szinten a lakáspiacon legalább az inflációnak megfelelő áremelkedésre számítanak a Takarék Index elemzői. A drágulás átlagosan 5-7 százalékos lehet a piac egészét tekintve, de az új lakások esetében ennél magasabb, 8-10 százalékos drágulás valószínű.